Взыскание страховки при досрочном погашении кредита

Чтобы обезопасить себя, банки заставляют клиента в обязательном порядке приобретать страховку на весь период кредитования. Однако при этом у клиента существует возможность досрочно рассчитаться с компанией. Прибегнув к возможности, человек закроет долговые обязательства перед компанией и сможет прекратить с ней правоотношения. Однако учреждение не сообщает, что клиент может осуществить возврат страховки по кредиту при досрочном погашении.

Чтобы разобраться, как выполнить действие, необходимо внимательно ознакомиться с актуальной информацией. Свободное оперирование сведениями поможет понять, как действовать в сложившейся ситуации, и даст возможность быстро найти выход.

Особенности

Действующее законодательство позволяет осуществить возврат страховой премии при досрочном погашении кредита. При этом можно потребовать от учреждения возмещения в полном или частичном размере:

- Первый вариант возможен только в том случае, если человек сумел рассчитаться с банком за 1-2 месяца после начала сотрудничества. В большинстве случаев обращение за возвратом в этот период приводит к положительному результату. У учреждения нет оснований для отказа, поэтому оно удовлетворяет просьбу и отдает денежные средства, полученные в качестве платы за предоставление услуги.

- Частичный возврат средств осуществляется, если прошло более полугода с момента начала сотрудничества. Вернуть страховку по кредиту за досрочное погашение в этом случае сложнее. Организация, предоставившая услугу, может сослаться на то, что капитал был потрачен на административные расходы на обслуживание страховки.

Однако данное утверждение актуально лишь для премий небольшого размера. Если величина платы превышает 80 000—100 000 рублей, человек может потребовать предоставить выписку, подтверждающую правомерность отказа.

На законных основаниях страховщик обладает возможностью отказать в следующих случаях:

- человек нарушил сроки подачи бумаг на возврат выплаты;

- заявление было составлено без учета действующих правил;

- клиент не предоставил документы, подтверждающие, что полный расчет с банком был осуществлен.

Согласно положениям Гражданского Кодекса РФ, договор страхования считается расторгнутым, если исключено возникновение всех рисков. Подобное явление наблюдается, если клиент осуществляет преждевременный расчет с банком. Однако страховщики отказываются осуществлять возврат страховой премии при досрочном погашении кредита, мотивируя это положениями статьи 958 ГК РФ, в которой говорится, что компания получает право не возвращать страховую премию, если договор был расторгнут в одностороннем порядке. Однако положение нормативно-правового акта не актуально в данном случае. Пункт можно было бы применить, если бы клиент решил отказаться от услуг компании еще в момент сотрудничества с банком.

Эксперты говорят, что правильное составление заявления существенно повысит вероятность того, что взыскание страховки при досрочном погашении кредита будет осуществлено успешно. Так, в качестве причины для получения выплаты запрещается указывать расторжение договора. Фирма расценит данный факт как отказ от полиса и откажется возвращать денежные средства. При этом оспорить данное решение не удастся.

Следует помнить, что, если человек считает, что отказ в предоставлении капитала был дан необоснованно, он может обратиться в суд.

Нюансы возврата по целевым займам

Обычно целевые займы предоставляются на длительный срок. При этом компания в обязательном порядке обяжет заемщика приобрести страховку. Причем выгодополучателем при наступлении риска будет являться фирма, а не человек, который оплачивает услугу. Если клиент сумеет досрочно рассчитаться с компанией, он получит возможность обратиться к страховщику и расторгнуть обременительный договор. Имущество в данном случае полностью переходит в собственность к заемщику, и банк не может обязать человека продолжить взаимодействие с компанией.

Главная причина, по которой банки так активно сотрудничают со страховщиками, — обеспечение гарантии возврата капитала вне зависимости от непредвиденных обстоятельств. Однако, если человек осуществляет расчет до истечения срока действия договора, риски автоматически исчезают.

В этом случае действующее законодательство позволяет страхователю вернуть часть денежных средств. Если договор с компанией был заключен на 1 год, а затем продлевался, после погашения кредита человек может перестать совершать очередные платежи. При этом документ, на котором базировалось сотрудничество, будет расторгнут. Однако перед этим необходимо внимательно перечитать условия договора. Некоторые компании накладывают на страхователя штрафы, если он не внесет очередной платеж. В этом случае придется обратиться в учреждение и сообщить о прекращении сотрудничества.

Схема возврата

Возвращается ли страховка при досрочном погашении кредита? Если человек обратится к действующему законодательству, то обнаружит, что подобная возможность существует. Чтобы воспользоваться ей, необходимо прибегнуть к установленной схеме. Для ее выполнения необходимо:

- Обратиться в банк и попробовать урегулировать спор мирным путем. Для этого требуется направить претензию с требованием о перерасчете страховых выплат и возврате суммы в полном или частичном размере. Иногда заявление нужно направлять в страховую компанию. Это зависит от того, где осуществлялось заключение договора на предоставление услуги. Если компания территориально удалена от места жительства клиента, бумаги можно направить по почте. При этом письмо направляется с уведомлением. Если операция осуществляется лично, необходимо настоять на том, чтобы работник компании зарегистрировал бумагу и поставил отметку о принятии на копии, принадлежащей клиенту.

- Обратиться в инстанции, осуществляющие контроль. В случае с кредитованием таким органом будет выступать Роспотребнадзор. Для выполнения действия потребуется составить заявление. К бумаге необходимо приложить документ, который ранее был направлен в банк, и ответ компании, если он был получен. Если бумаги направлялись по почте, потребуется приложить документ, подтверждающий, что письмо было получено адресатом.

- Обратиться в суд. Если мирно разрешить конфликт не удалось, человек получает возможность обратиться в суд. Для выполнения действия ему потребуется составить иск и подготовить документацию, выступающую доказательной базой. Чтобы повысить успешное завершение разбирательства, можно обратиться за помощью к квалифицированному юристу. Специалист поможет выстроить линию защиты.

Обращаясь в суд, человек должен подготовить пакет документов. Его состав может видоизменяться в зависимости от нюансов сложившейся ситуации. Однако существует определенный набор бумаг, которые необходимы при рассмотрении каждого дела о возврате части средств, затраченных на оплату страховки. К ним относятся:

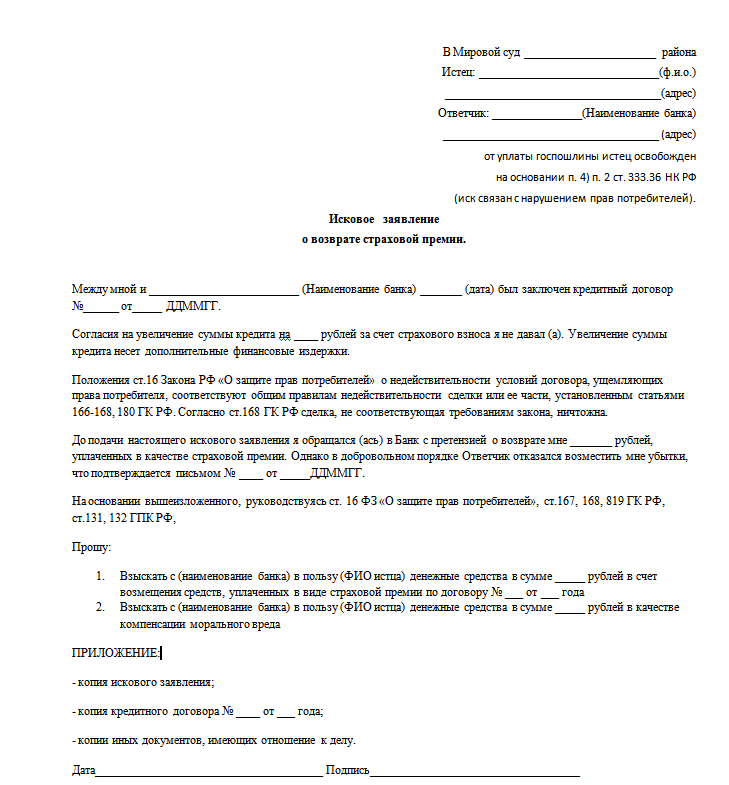

- исковое заявление;

Образец искового заявления

Образец искового заявления - расчет суммы;

- договор на предоставление денег в долг;

- заявление, которое человек направлял в банк;

- договор о страховании;

- документация, подтверждающая досрочное погашение кредита;

- уведомление, подтверждающее получение обращения.

Иногда могут потребоваться и дополнительные бумаги. Если отправка осуществлялась почтой, список документации увеличится.

Если человек обратится к экспертам, они помогут разобраться, вернут ли страховку при досрочном погашении кредита в сложившейся ситуации. Специалисты советуют обращаться за получением выплат сразу же, после расчета с кредитным учреждением.

Следует помнить, что данный вопрос имеет срок исковой давности. Его размер на сегодня составляет 3 года. Если человек не успеет уложиться в отведенный период, он лишится возможности претендовать на получение денежных средств, затраченных на оплату услуги.