Банковская система — это

Банковская система – это совокупность национальных и коммерческих банков, а также кредитных учреждений небанковского типа. Таким образом, в ее состав, помимо банков Центрального, коммерческих и государственных, также входят НКО.

Содержание

Классификация типов банковских систем по степени развития

По этому критерию выделяются три типа систем: административно-командные, рыночные и переходного периода.

Административные системы характеризуются:

- государственной формой собственности банковских учреждений;

- монопольным правом государства на открытие новых кредитных учреждений;

- присутствием только одного уровня;

- формированием процентной ставки административным методом;

- контролем над всеми кредитными учреждениями со стороны правительства;

- сосредоточением эмиссионных и кредитных функций в Центральном банке;

- проведением монетарной политики административными методами.

Подобная система была свойственна Советскому Союзу. В настоящее время по его пути пошла КНР, банковская система которой также является административной.

Система рыночного типа свойственна, в основном, развитым странам. Среди ее отличительных черт выделим следующие:

- присутствие преимущественно двух уровней: на первом из них находится главный банк страны; на втором – кредитные организации;

- широкая сеть инфраструктурных учреждений: рейтинговых агентств, бюро кредитных историй, коллекторских организаций;

- проведение монетарной политики преимущественно рыночными методами;

- отсутствие государственной монополии в банковском секторе;

- формирование ставки процента по кредитам на рыночной основе;

- высокий уровень конкуренции;

- разделение кредитных и эмиссионных функций между Центральным банком и кредитными учреждениями.

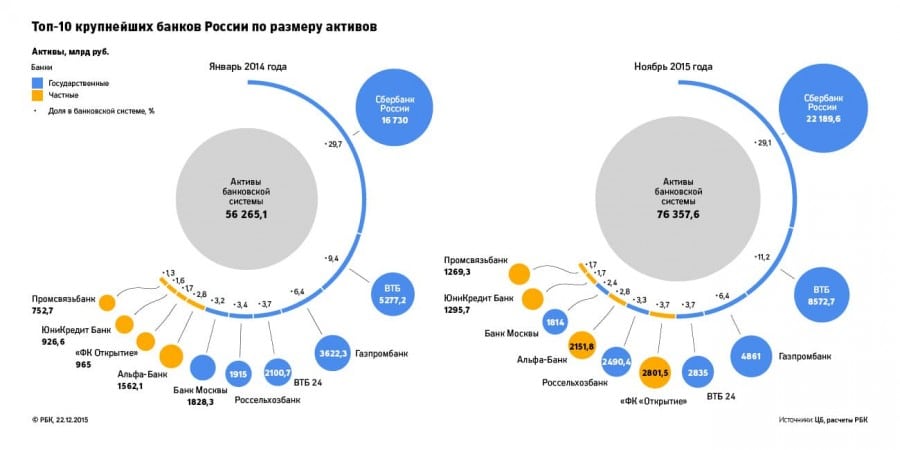

Некоторые ученые также выделяют систему переходного уровня развития. Она стремится перейти к рыночному типу, но все еще продолжает сохранять некоторые признаки командно-административной системы. По оценкам некоторых специалистов, банковский сектор нашей страны относится к переходному типу. Это объясняется слабым уровнем конкуренции между кредитными учреждениями. Так, более 50% активов сосредоточено в банках с участием государства.

Классификация систем по структурному признаку

Банковские системы можно классифицировать по структурному признаку. По этому критерию они подразделяются на:

- одноуровневые;

- двухуровневые.

Одноуровневые системы присущи странам с тоталитарными режимами. Все операции сосредоточены на одном уровне, на котором находится Центральный банк и кредитные инстанции с участием государства (при их наличии).

На первом уровне двухуровневой системы находится Центральный банк. Он ответственен за выполнение функции эмиссии денег, то есть производит их выпуск в оборот. На втором уровне банковская система включает в себя кредитные организации. Коммерческие банки по обхвату выполняемых операций подразделяются на универсальные и сегментированные. Первые выполняют широкий перечень операций. Их главное преимущество заключается в диверсификации деятельности, что позволяет уменьшить риски. Сегментированные учреждения специализируются на выполнении узкого круга операций. Это позволяет им оказывать услуги более высокого качества. Однако деятельность таких учреждений подвержена большему риску.

Отдельные экономисты выделяют также и трехуровневые системы. Типичным примером является банковская система стран ЕС. Первым звеном является Европейский Центральный банк, вторым – национальные банки государств-членов ЕС (к примеру, Центральный банк Австрии), а роль третьего звена выполняют коммерческие банки.

Цели и функции банковской системы: основная характеристика

Чтобы понять, что такое банковская система, следует изучить ее цели и функции. Ключевая цель банковского сектора любого государства – предоставление кредитов экономике в лице следующих субъектов: государства; бизнеса; населения.

К главным функциям банковской системы относятся:

- обеспечение экономического развития национальной экономики посредством предоставления кредитных средств и регламентации бесперебойной расчётной системы;

- посредничество между лицами, у которых денежные средства имеются в избытке, и субъектами, нуждающимися в них, что приводит к экономии издержек и повышению эффективности функционирования ресурсов в экономике;

- аккумулирование денежных средств и их мобилизация;

Данные функции определяют, как работает банковская система. Степень их проработанности зависит от уровня развития банковской системы того или иного государства. В России ее цель и функции выполняются не в полном объеме. Это объясняется слабым уровнем развития кредитования как бизнеса, так и населения. В частности, высокие ставки процента по кредитам превращают их в малоэффективный способ развития экономики.

Кроме того, коммерческие банки неохотно выдают денежные средства на долгий срок предприятиям, которые представляют реальный сектор экономики. Причиной этого является отсутствие среди их ресурсов «длинных» денег и большой уровень риска проведения указанных операций.

Особенности регулирования банковского сектора

В настоящее время никто уже не сомневается в необходимости регулирования кредитного сектора. Однако так было не всегда. До Великой Депрессии 1929 года, которая поразила сначала США, а потом и многие другие развитые страны, вмешательство государство в функционирование экономики считалось пагубным. В этот период господствовала концепция монетаристов.

Однако кризис показал ошибочность данной теории на тот момент времени. И уже с 30-х годов 20 в. все больше внимания уделяется усилению регулирования банковской системы и созданию специализированных органов. Так, Центральные банки развитых государств больше внимания начинают уделять проведению кредитно-денежного регулирования.

Основным институтом, который регламентирует банковский сектор любого государства, является Центральный банк. Он же является первым звеном двухуровневой системы. Среди основных возможных целей деятельности центральных банков особо выделяются:

- обеспечение стабильности кредитного сектора;

- понижение волатильности национальной валюты;

- обеспечение бесперебойного функционирования системы проведения платежей и т. д.

Эти функции во многом достигаются благодаря проведению Центральным банком взвешенной кредитно-денежной политики. В каждом государстве Центральный банк самостоятельно выбирает ту или иную цель в зависимости от сложившейся экономической ситуации. В частности, его целями могут быть: снижение инфляции, обеспечение сбалансированного роста благосостояния, уменьшение уровня безработицы, укрепление валюты страны…

К основному международному органу регулирования принято относить, прежде всего, Базельский комитет, который расположен в Швейцарии, в городе Базель. В настоящее время вступили в силу стандарты так называемого Базеля III. Они регламентируют и ограничивают риски банковской деятельности, в особенности риски по сделкам, связанным с производными инструментами. Именно последние и послужили главной причиной последнего мирового финансового и экономического кризиса, который поразил развитые страны в 2008 году.

Внедряются стандарты последнего Базельского соглашения и в российских банках. В частности, руководствуясь этими международными требованиями, ЦБ РФ с 2016 года применяет новые нормативные ограничения для банков. Так, изменен минимально допустимый уровень достаточности капитала для банков – он понижен с 10% до 8%.

Особенности и проблемы банковской системы РФ

Банковская система РФ является двухуровневой и относится к рыночному типу. Хотя некоторые экономисты придерживаются мнения, что она все еще находится на переходной стадии. Мегарегулятором финансовых рынков является ЦБ РФ. Это означает, что он контролирует не только банковскую систему страны, но и весь финансовый сектор в целом.

Центробанк проводит независимую денежно-кредитную политику. Хотя формально он и подотчетен Государственной Думе, но цель денежно-кредитной политики он определяет самостоятельно. В настоящее время ею является инфляционное таргетирование. Это означает, что главная цель Банка России состоит в уменьшении инфляции.

Так, целевым ориентиром является ее снижение до 4% уже в 2017 году.

Отметим основные проблемы банковской системы России на современном этапе ее развития:

- Высокий уровень монополизации, в результате чего подавляющая часть активов сосредоточена у четырех крупнейших банков с государственным участием.

- Низкий уровень концентрации банковской деятельности. В частности, большая часть кредитных организаций сосредоточена в Центральном округе, по большей части – в Москве. Вместе с тем, банковское присутствие в Чеченской Республике, Дагестане, удаленных уголках Севера продолжает оставаться незначительным.

- Небольшое количество региональных банков. Вместе с тем, именно эта группа банков обеспечивает развитие регионов, в частности малого бизнеса.

- Направленность денежно-кредитной политики на понижение уровня инфляции. Это игнорирует необходимость обеспечения стабильного экономического роста. Так, невозможно одновременно добиться снижения уровня инфляции и устойчивого уровня экономического развития.

- Неэффективное использование привлеченных банковской системой инвестиционных средств.

- Нестабильность банковской системы РФ. Это проявляется, в частности, в большом числе отозванных у коммерческих банков генеральных лицензий, что негативно сказывается на уровне доверия населения к кредитным организациям.

Текущая политическая и экономическая ситуация не способствовала развитию банковской системы страны. Отечественные банки оказались «отрезанными» от мирового сообщества. Это проявилось, прежде всего, в том, что из-за санкций западные банки перестали предоставлять дешевые кредиты российским кредитным учреждениям. Поэтому последние были вынуждены прибегать к более дорогому рефинансированию на отечественном рынке.

Для сравнения: ключевая ставка в ЕС, которая напрямую влияет на процентные ставки в экономике, составляет 0%. А в России уровень данной ставки на настоящий момент времени составляет 10%. Этим и объясняются высокие процентные ставки. Они существенно тормозят экономическое развитие страны.

Таким образом, мы рассмотрели, что собой представляет банковская система кратко. Банковский сектор является «кровеносной системой» экономики любой страны. Любое его расстройство неминуемо приведет к экономическим проблемам.