Что такое капитализация вклада

«Деньги должны работать» — это аксиома, на которой строится современная банковская система. Соответственно все банковские структуры кровно заинтересованы в привлечении средств частных лиц и компаний. С организациями всё просто: здесь имеются юристы и бухгалтеры, которые помогут подобрать руководителю оптимальный вариант вложения финансов.

Физические лица (обычные граждане) зачастую испытывают трудности с правильной инвестицией своих капиталов. Оптимальный вариант — это открыть счёт и регулярно получать проценты. При выборе депозита, человек может столкнуться с таким понятием, как капитализация. Попробуем разобраться, что такое капитализация вклада и процентных начислений.

Содержание

Основы

Существует несколько вариантов хранения денег на банковском депозите. Обратите внимание, что не все вклады подразумевают начисление процентов по истечении договора. Есть разные программы, которые помогают людям получать стабильную прибыль. Обычно банки предлагают клиентам два варианта:

- Накопившиеся проценты поступают на отдельный счёт или выдаются на руки через промежутки времени, указанные в договоре. Эта схема называется капитализация банковского счёта.

- Проценты не снимаются, а продолжают накапливаться на счёте вкладчика. В результате человек может получить максимальную финансовую выгоду по окончании срока действия договора. Такой подход и называется вклад с капитализацией процентов.

Чтобы разобраться какой из двух вариантов предпочтительнее для вкладчика, нужно рассмотреть обе программы более детально.

Капитализация вклада — это выгодно или нет

По сути, такая схема является идеальным вариантом для всех, кто желает получать стабильную прибыль. Программа капитализации счёта означает, что общая сумма будет увеличиваться на размер процентной ставки. Сроки такого увеличения обычно гибкие, поэтому человек может подобрать для себя оптимальную программу. Вот распространённые варианты капитализации:

- По завершении срока. В этом случае, процентная ставка начисляется разово, когда истекает прописанный в договоре срок.

- Раз в год. Такая программа рассчитана на долгосрочные вклады: процентная ставка начисляется каждые 12 месяцев.

- Раз в квартал. Здесь расчёт процентов производится ежеквартально.

- Раз в месяц. Программа предусматривает ежемесячное начисление процентов.

- Ежедневно. Самая неэффективная программа, где расчёт процентов происходит каждый день.

Отметим, что при расчёте процентов, учитывается только основная сумма вклада. Накопившиеся проценты, даже если вкладчик оставляет их на счёте в расчёт не принимаются.

Рассмотрим капитализацию вклада на простом примере:

Вкладчик открывает счёт и вносит 100 000 рублей. Условия: ставка 11% годовых, срок действия депозита 12 месяцев. Согласно договору, человек может продлить срок вклада, например, на такой же срок. Как будут рассчитываться проценты? Здесь действует формула простых процентов: 100 000*11%/100. В результате мы получаем годовой доход по вкладу 11 000 рублей. Если договор будет пролонгирован, то доход будет увеличен вдвое исходя из основной суммы в 100 000 рублей, вкладчик получит после переоформления 22 000.

Переоформлять договор можно неограниченное количество раз, но всегда при начислении процентов будет учитываться только основная сумма на счёте.

Капитализация процентов – что это

Если человек заинтересован в долгосрочном вложении средств, то ему стоит выбирать программы, предусматривающие капитализацию процентов. Объясним, почему это выгодно. Что значит капитализация процентов по вкладу?

Здесь прибыль начисляется на итоговую сумму: основной счёт + накопившиеся %. Как и в предыдущем случае, расчёт производится через определённые временные интервалы. Однако при капитализации процентов договора с длительным сроком действия позволяют получать максимальный доход. Такая схема называется начисление сложных процентов.

Рассмотрим действие программы на конкретном примере:

Человек вносит на счёт сумму в 100 000 рублей, ставка 11%, срок действия депозита 12 месяцев. Допустим, что условия договора допускают его продление. Вот, как это будет выглядеть на практике: по окончании срока действия вклада, на счету вкладчика будет находиться 111 000 рублей. Расчёт производится по формуле приведённой выше. При продлении договора ещё на 12 месяцев в расчёт процентов будет входить итоговая сумма, соответственно, по окончании второго срока доход по вкладу составит 23 210 рублей. Соответственно общая прибыль за 24 месяца составит 34 210 рублей.

Учитывая, что срок действия таких вкладов можно продлевать неоднократно, прибыль по депозиту будет увеличиваться в геометрической прогрессии. Отметим, что большинство банков позиционируют такие программы, как наиболее эффективное вложение капитала.

Плюсы и минусы

Если говорить о капитализации процентов, то далеко не все клиенты выбирают такой выгодный вариант. Разберём подводные камни таких вкладов.

- Многих клиентов не устраивает долгосрочность договора. Они предпочитают не копить прибыль, а периодически снимать накопившиеся проценты, получая стабильную прибавку к зарплате.

- Капитализация процентов на счёте по вкладу часто не предусматривает частичное снятие суммы до истечения срока действия договора, учитывая нестабильность финансового рынка —это является существенным минусом. Ведь в случае острой необходимости люди не могут снять свои средства, или, согласно договору, смогут потерять накопившиеся проценты.

- При капитализации процентов, банки предлагают заниженную процентную ставку. Разница с обычным депозитом обычно составляет 1%. На первый взгляд, отличия незначительны, однако именно такую прибыль приносит капитализация процентов.

Обратите внимание, что вклады с капитализацией процентной ставки выгодны тем клиентам, которые имеют свободные средства и стремятся получить с них максимальный доход.

Тонкости выбора

Как выбрать оптимальную банковскую программу, чтобы деньги по вкладу работали с максимальной эффективностью? Здесь существует определённый алгоритм, который поможет подобрать оптимальную схему вложения капитала. Вот перечень основных рекомендаций:

- Учитывайте своё финансовое положение на ближайшее время. Если есть уверенность, что средства не потребуются, нужно выбирать долгосрочные вклады с наибольшей процентной ставкой или заключать краткосрочные договоры: ежемесячные и ежеквартальные. Кроме того, обратите внимание на возможность частичного снятия средств до истечения срока договора.

- Сравните все имеющиеся продукты, которые может предложить банк. Анализ условий размещения ваших финансов, поможет подобрать лучший вариант. Такую информацию можно получить у банковских служащих или рассчитать самостоятельно с помощью онлайн-калькулятора.

- Надёжность банка. Чтобы вклад не «сгорел», имеет смысл поинтересоваться учредителями активами и рейтингами выбранного банка. Кроме того, банк должен входить в единую структуру страхования вкладов населения. В этом случае, вы сможете обеспечить свой депозит государственной защитой, которая гарантирует возмещение вкладов на сумму до 700 000 рублей.

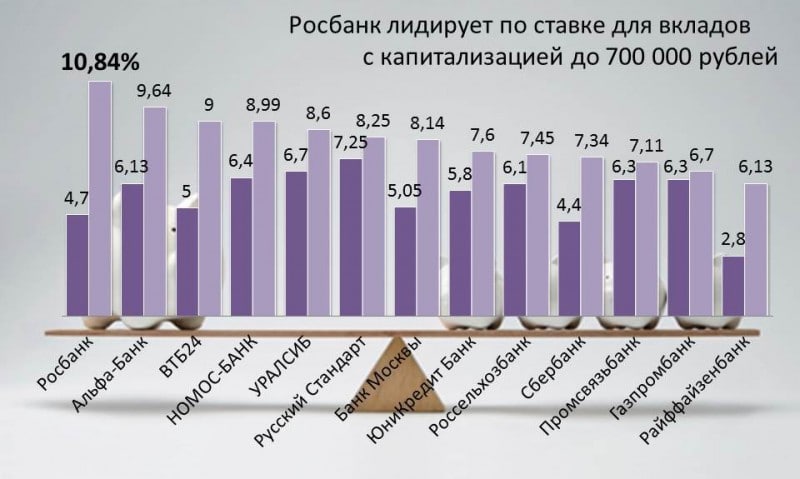

Анализ самых выгодных вкладов с капитализацией

Анализ самых выгодных вкладов с капитализацией

Вывод

Сравнивая доходность, вклады с капитализацией процентов представляются в более выгодном свете. Однако такие программы рассчитаны на людей, заинтересованных в получении максимальной прибыли, которая будет накапливаться на счёте. Если вы решите откладывать деньги на квартиру или другую дорогостоящую покупку, такой вклад будет оптимальным вариантом.

Если вы хотите получать пусть небольшую, но стабильную прибыль, отдавайте предпочтение вкладам с капитализацией. В этом случае, вы будете снимать проценты по окончании срока договора, не затрагивая «тело» вклада, получив неплохую прибавку к заработной плате.

Анализируя предложения банков, делайте выбор исходя из собственных предпочтений и сложившейся финансовой ситуации. Здесь не стоит слепо доверять банковским клеркам: они заинтересованы в реализации своих продуктов, получая % с заключенных договоров. Напомним, что для выбора депозита необязательно посещать отделение банка лично. На сайте финансовых организаций имеются калькуляторы, которые помогут самостоятельно рассчитать возможную прибыль по вкладу.