Активы и пассивы предприятия: что это такое

Для полноценного ведения деятельности компании владелец должен уметь оперировать бухгалтерским балансом. При ведении расчетов он обязательно столкнется с такими понятиями, как пассив и актив. Неопытный человек сразу же задает вопрос о том, что такое актив и пассив и в чем заключаются их отличия? Мы предлагаем ознакомиться с ответом на этот и многие другие вопросы.

Содержание

Пассив/актив и система бухгалтерского учета

Как актив, так и пассив являет собой определенную сумму финансов, которые отражаются в разных частях баланса. При этом расчеты ведутся в соответствии с конкретными принципами. Соответственно, полученная суммарная величина всех активов и пассивов всегда является идентичной.

Полная сумма активов является валютой баланса. Данный термин не связан с валютой какой-либо страны. Его задача заключается в определении объема хозяйственной деятельности определенной компании.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль. В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

- материальным;

- нематериальным;

- финансовым.

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее. Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

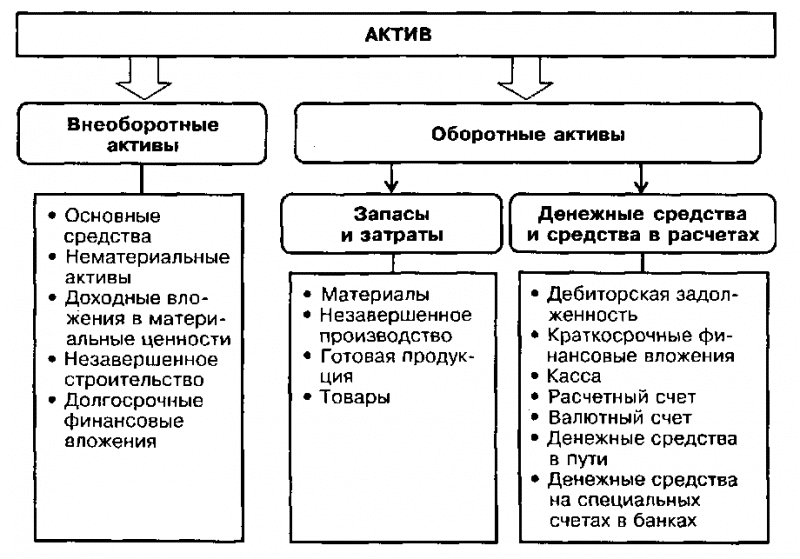

В зависимости от того, какое участие они принимают во время выполнения производственных процессов, ресурсы могут разделяться на внеоборотные и оборотные.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар. Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно. Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности долгосрочного актива

Данный ресурс включает строительные конструкции и/или землю, на которой они расположены, аппаратуру, технику для производства товаров, транспортные средства и так далее. Схема их отражения реализована по цене покупки без учета начисляемой амортизации. Также есть свои исключения, актуальные для земли и зданий, где решение вопросов, связанных с их ценой, ложится на плечи профессионального оценщика.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты. Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением «стоимость чистого актива» следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

Пассив: характеристики и разновидности

Если актив приводит к получению прибыли, пассив является прямой противоположностью. Его задача заключается в отражении обязательств, которые приняла на себя организация в процессе ведения собственной деятельности.

Без пассива невозможно сформировать актив, поскольку он используется в качестве источника его создания. При составлении баланса пассивы всегда отражаются в правой колонке. Они разделяются на 3 базовых раздела:

- обязательства на краткосрочный период;

- обязательства на долгосрочный период;

- резервы и величина капитала. В каждом элементе или строке пассива можно увидеть средства компании, наличие которых дает возможность полноценно сформироваться активную часть баланса. Отражая баланс, активы и пассивы предприятия – это именно те части, которые указываются всегда и без исключений.

Задав вопрос «что являет собой пассив?», ответить можно всего одним кратким предложением. Это капитал компании. Он формируется не только из собственных средств, но и заемных, на которые распространяются долгосрочные или краткосрочные обязательства. В правой части баланса бухгалтер указывает каждый источник, применяя который, организация сформировала активы. Суммируя их, получается пассив, который при переводе на денежные средства указывает точную величину валюты баланса. Пассивом можно назвать любую разновидность капитала компании, которая зависит от типа финансовых обязательств (вексель, займ, кредит), формы организации (уставный или акционерный).

Структура пассива

Каждое обязательство компании можно классифицировать по нескольким категориям.

- Мнимый пассив. Его отражают в налоговом или бухгалтерском учете на конкретную дату, с помощью чего рассчитывается точная стоимость чистого актива. При этом он уже является погашенным. Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

- Скрытый пассив. По сути, это отсутствующее обязательство, которое все равно отражается в структуре налогового, кредитного или внебюджетного платежа. Он появляется при условии несвоевременного указания ранее перечисленных долгов.

- Фактический пассив. Он реально существует, всегда указывается в балансе. Степень срочности определяется в зависимости от срока погашения, указанного в составленном договоре. Исполнив обязательства по этому пассиву, компания всегда потеряет определенную долю активов (оборотных/основных фондов, финансов, готовой продукции и так далее).

Выводы

Разобравшись в том, что такое актив и пассив в бухгалтерском балансе, можно полноценно составить бухгалтерский учет. Результатом проведения вычислений является получение точной картины эффективности работы предприятия.

По сути, активы и пассивы – это эффективное средство для внесения корректировок в текущую стратегию деятельности компании, увеличив тем самым доход и сведя к минимуму возможные финансовые потери из-за неправильного подхода к решению тех или иных задач.