В каком банке выгоднее открыть вклад

В современных условиях экономической и финансовой нестабильности сложно выбрать надёжный банк для инвестирования своих средств. Депозитной программой пользуются не только олигархи, но и обычные граждане, живущие на заработную плату и старающиеся каким-либо способом увеличить свои доходы. Банки предлагают своим инвесторам сотрудничество, в соответствии с условиями, в которых рублёвые вклады под высокий процент можно вложить по нескольким депозитным программам.

Содержание

Что беспокоит вкладчика перед оформлением сотрудничества с банком

Основными вопросами, о которых задумываются граждане перед инвестированием своих средств, являются:

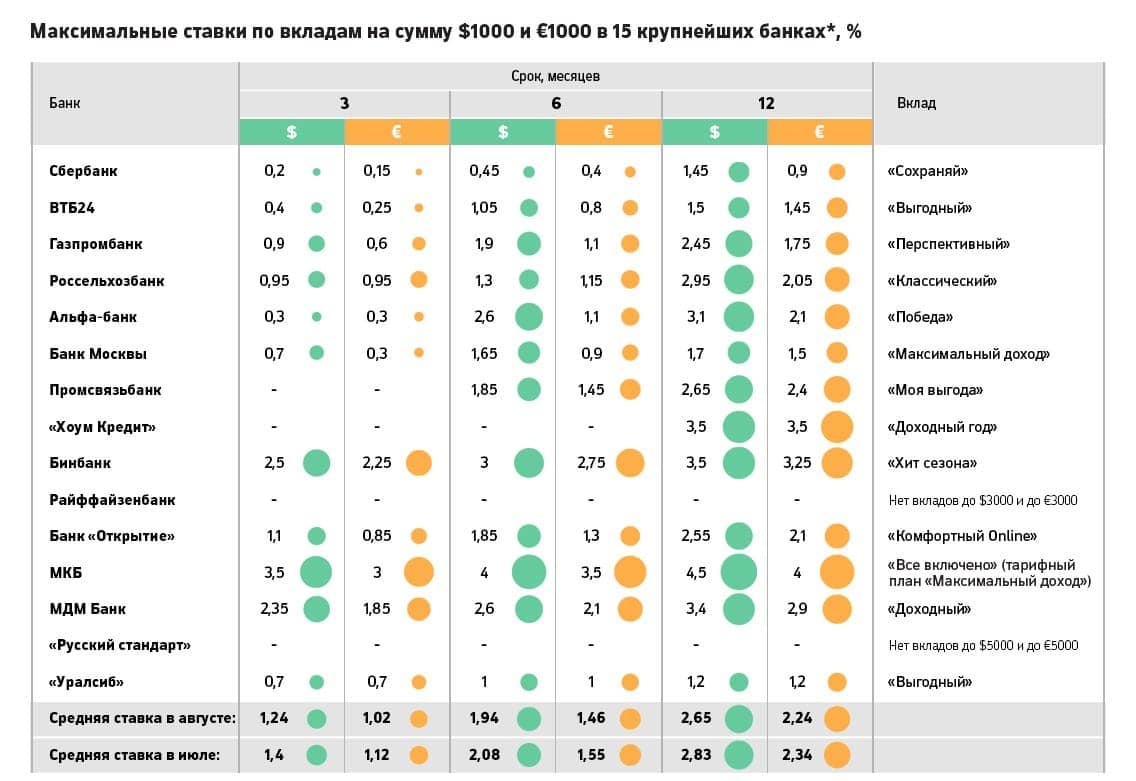

- в каком банке выгоднее открыть вклад;

- возможность банка вернуть деньги в случае наступления неблагоприятной полосы для финансового учреждения;

- размер процентных начислений на остаток средств на депозитном счету;

- где выгодней вклад под проценты;

- период, за который насчитываются проценты;

- возможность пользоваться деньгами, вложенными на депозитный счёт;

- будут ли начисляться проценты, если в установленном периоде сотрудничества произошёл факт снятия средств.

Все волнующие вкладчика вопросы нужно задать сотрудникам банка, с которым планируется оформление договора. Ответы на них должны быть документально подтверждены соответствующими разделами в договоре. Не стоит доверять устным обещаниям специалистов, особенно если в соглашении отсутствует такая информация.

Критерии, на которые следует обращать внимания перед оформлением договора

Потенциальный инвестор, планируя вложить свои средства в банк, должен учитывать его надёжность, которая должна являться главным требованием при выборе финансового заведения. Для оценки этого параметра следует изучить критерии, на основании анализа которых можно оценить степень соответствия:

- кто является собственниками банка;

- адекватность банковского капитала;

- наличие и сумма резервов;

- операционная прибыль без учёта резервов;

- ликвидность заведения;

- внешние обязательства;

- история работы;

- репутация;

- размер процентных ставок;

- валюта, в которой можно осуществить вклад;

- срок соглашения, за который будет произведено начисление процентов;

- наличие рекламы;

- количество программ и возможность осуществления выбора.

Самый выгодный вклад в рублях можно осуществить в банк, который соответствует всем критериям надёжности.

Собственники банковского учреждения

Выяснив, кто является акционерами банков, можно понять, готовы ли они поддержать организацию в кризисной ситуации. Надёжными акционерами считаются:

- Европейские финансовые группы;

- Российские государственные банки.

Если владельцами банковского учреждения являются финансово-промышленные группы, то высока вероятность факта поддержки акционерами в трудной ситуации. Информацию об акционерах можно узнать на официальном сайте банка.

При решении сделать вклад в региональном банке, следует убедиться, что он входит в группу более сильных финансовых заведений.

Адекватность капитала

Критерии адекватности определяют уровень обеспеченности капиталом, обусловленный внешними и внутренними займами. Показатель рассчитывается посредством частного значений собственного капитала банка и общих пассивов. Вся информация должна быть доступной на официальных сайтах банков в разделе публикации отчётов о состоянии собственного капитала.

В надёжных заведениях критерий адекватности соответствует значению 0,11-0,15. Чем больше показатель, тем выше надёжность. Однако при сильно завышенных значениях, приближающихся к отметке 0,50, стоит задуматься о том, что представленные пользователям данные не отображают действительности.

Резервный фонд

Минимальное значение резервного фонда должно соответствовать 10 процентам, а оптимальная величина, гарантирующая сохранность инвестированных вкладчиками средств, находится на уровне до 19 процентов. Зарезервированные деньги используются банком для погашения убытков, обусловленных проблемными кредитами. Слишком низкий процент может свидетельствовать о скрытии банком информации о проблемах с кредиторами или о недостаточности размера капитала.

Операционная прибыль

Параметр характеризует способность банка зарабатывать для покрытия потерь по своим обязательствам. В идеале критерий должен соответствовать 5 процентам от общего размера активов, информацию о которых можно найти на официальном сайте банка в разделе публикации отчётов о финансовых результатах.

Ликвидность

Наличие свободных средств в активах обуславливает ликвидность финансового учреждения. Для этого следует на сайте банка найти информацию о денежных средствах и определить процент их содержания в общем количестве активов. При значении показателя меньше 5 процентов, стоит настороженно отнестись к инвестированию, поскольку данный банк не имеет в достаточном количестве свободных средств для проведения операций. Это может привести к невозможности выплаты депозита вкладчику в случае возникновения паники у инвесторов, которые одновременно попытаются снять собственные средства. 10-ти процентов свободных средств достаточно для того, чтобы вкладчики могли беспроблемно снять свои средства в случае небольшой паники.

Стоит учесть, что даже самый надёжный банк не сможет выплатить своим инвесторам средства, если они во время всеобщей паники попытаются в одно время снять деньги.

Обязательства учреждения

Чтобы проанализировать внешние и внутренние обязательства банка, следует на сайте, на котором отображается информация о развитии инфраструктуры фондового Российского рынка, найти раздел с данными о рассматриваемом финансовом учреждении.

Найдя в отчёте за последний квартал информацию об обязательствах эмитента, следует обратить внимание на разделы о непогашенных долговых обязательствах и о сроках их выплаты. Если надёжный банк с высокими процентами по вкладам выдерживает требования проведённого аналитического тестирования, но в период предполагаемого сотрудничества планируется проведение крупных операций по оплате своих обязательств, то лучше воздержаться от инвестирования в такое финансовое учреждение.

В качестве исключения можно рассматривать кредитные выплаты материнской корпорации, в которой находится финансовая организация.

Участие в программе страхования

В соответствии с законодательством, банк имеет право принимать вклады у населения только после регистрации в программе страховой защиты предмета инвестирования. Этот факт должен быть подтверждён соответствующей договорной документацией и свидетельством. Обязательное страхование денежных вкладов банком гарантирует их выплату из средств Фонда в случае банкротства банковского учреждения.

История работы банка

Перед тем как доверить свои деньги, следует досконально изучить историю функционирования банка за весь период его существования. При этом следует обращать внимание на факт выполнения им своих обязательств перед вкладчиками.

Особенно тщательно нужно изучить кризисный период. Если в сложные для себя времена, банки выдавали депозиты, несмотря на невыполнение обязательств другими финансовыми учреждениями, то это говорит о добропорядочном и ответственном отношении акционеров и менеджмента к выполнению своих обязательств. Стоит не сомневаться, что в следующий кризисный период, если он выпадет на время сотрудничества по поводу инвестирования средств, они поступят точно так же.

Размер процентных ставок

Выгодный процент по вкладам соответствует размеру процентной ставки среднерыночного значения. Если ставка превышена от этой величины на 4—8 процентов, то банк в настоящий момент привлекает клиентов с целью пополнения своего капитала, а будет ли он выплачивать обещанное весь договорной период — неизвестно. Такие ставки банку не выгодны.

Следует анализировать соотношение кредитных и депозитных ставок. Кредитные ставки всегда должны быть выше депозитных, поскольку в противном случае банк не получит прибыли.

На какой срок вложить деньги

Оптимальным временем сотрудничества с банком в области инвестирования считается 6-12 месяцев. В настоящий момент ставки на этот период более выгодные, чем на долгосрочные вклады.

Депозиты, оформленные на период от 18 месяцев, считаются долгосрочными. За них банк оплачивает меньшие проценты по причине своей неуверенности в завтрашнем дне, обусловленной снижением процентных ставок.

Что нужно делать, для того, чтобы обезопасить свои вклады

Чтобы определиться, в каком банке лучше открыть вклад, следует учесть возможность сотрудничества на правах инвестирования разных национальных валют и драгоценных металлов. Наиболее популярными считаются:

- рубль;

- доллар;

- евро;

- золото;

- платина.

Чтобы избежать возможных потерь, связанных с колебаниями котировок инструментов, которые являются торговыми на финансовых рынках, следует все свои средства вкладывать в разные программы банка, предполагающие инвестирование различных инвест инструментов.

Специалистами рекомендуется половину планируемых к инвестированию средств вложить на счёт в своей национальной валюте, поскольку высокий процент по вкладам в рублях обеспечит получение достойной прибыли

Следует отметить, что процентные ставки выше в рублёвом депозите. Однако инвестирование в иностранной валюте значительно снизит потери при девальвации рубля. При желании активировать депозит из драгоценных металлов следует учесть, что в соответствии с требованиями банков, вклад в таком инструменте возможен только в определённом процентном соотношении к общему размеру инвестирования.

Реклама и надёжность банка

Хорошие банковские программы не нуждаются в назойливой рекламе. Однако её наличие показывает заинтересованность финансового учреждения в клиентах, которыми могут быть предложены выгодные условия сотрудничества. Отсутствие рекламной деятельности свидетельствует о нежелании банка привлекать новых инвесторов, что может обусловить невыгодные проценты, долгое оформление и получение инвест. средств.

Не стоить доверять рекламной информации, особенно если она обещает несоизмеримые вклады под высокий процент, поскольку её основная цель заключается в привлечении клиентов. Посетив офис заведения, следует досконально ознакомиться с предлагаемыми условиями.

Выбор депозитной программы

Все депозитные программы подразделяются на три категории:

- Депозит, с авансовой выплатой процентов. Для него характерно снижение процентных ставок до 1 процента. При досрочном снятии средств из суммы депозита удерживаются уплаченные проценты и штрафные санкции.

- Депозит с ежемесячной или с ежеквартальной выплатой процентов считается наиболее популярной программой.

- Депозит с выплатой процентов в конце срока. Для этого банковского продукта характерны самые высокие проценты.

В соответствии с возможностью распоряжаться деньгами во время действия соглашения, депозиты подразделяются на:

- Классический, не предусматривающий возможность проведения операций по снятию и пополнению счёта во время периода действия договора.

- С возможность пополнения счёта в виде внесения дополнительных средств в качестве инвестирования, но с запретом на снятие.

- Депозит, который можно как пополнять, так и частично снимать.

Прежде чем выбирать банковский продукт, следует определить для себя цель, для которых он предназначен.

- Если необходимо открыть вклад в банке под высокий процент, то лучшим вариантом будет классический тип депозита.

- При необходимости иметь доступ к деньгам следует рассмотреть вариант программы, предлагающей опции пополнения и снятия.

- Если в настоящий момент у клиента недостаточная сумма инвестирования, но она планирует появиться в дальнейшем, то лучше выбрать продукт с возможность пополнения.

Для вкладчиков важно уметь правильно сделать свой выбор относительно финансового заведения для вложения своих средств. Многие банковские учреждения во главе с недобросовестными руководителями пользуются финансовой неграмотностью большинства граждан, обманывая их в условиях договорных соглашений, что значительно снижает процент получения прибыли, а в некоторых ситуациях может способствовать полной потери депозита.