Что такое внебалансовые счета банка

Ведение учета любой финансовой организации предполагает использование различных типов счетов. В частности, наряду с балансовыми, активно применяются внебалансовые счета банка. Это счета, которые используются для учета ценностей, не входящих в общий баланс предприятия, а также не относящихся к его активам и пассивам. Рассмотрим данный тип счетов более подробно.

Содержание

Назначение внебалансовых счетов

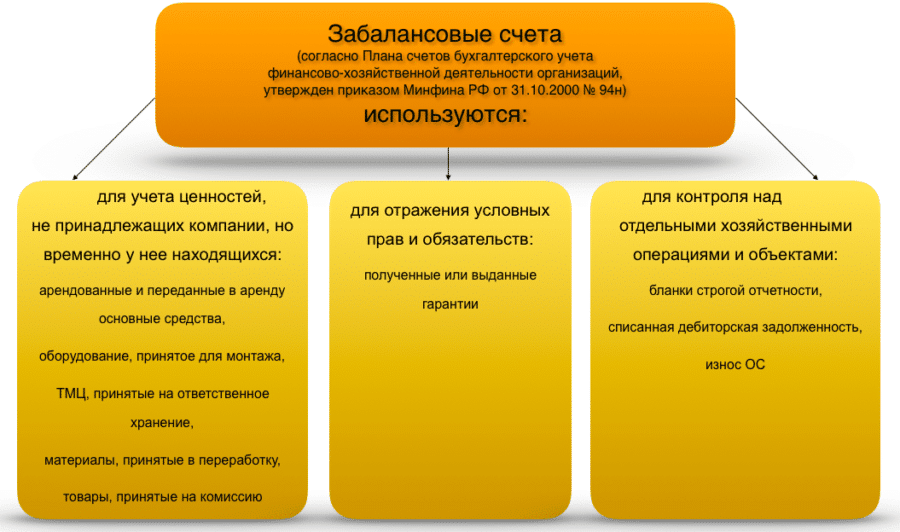

Внебалансовые (или забалансовые) счета используются для учета средств, которые не являются собственностью финансовой организации. Основным назначением этого типа является:

- обобщение информации о материальных ценностях;

- фиксация приходов, расходов и перемещений матценностей, находящихся в ведении организации;

- контроль за проведением хозяйственных операций.

Поступление в организацию средств определенного типа фиксируется в дебете забалансовых счетов, а выбывание их проводится по кредиту. Ни друг с другом, ни со счетами других типов внебалансовые счета не пересекаются.

Важно! Номера счетов данного типа всегда начинаются с 99. Двузначный номер присваивается счетам второго порядка, трехзначный – третьего, и так далее до пятизначных номеров.

Экономическое содержание

Согласно пункту 1.1.12 Правил ведения бухучета в кредитных организациях РФ, на внебалансовых счетах не могут быть отражены материальные ценности, состоящие на балансовых счетах. Но те же Правила содержат ряд исключительных случаев, когда такое отображение допускается. Кроме того, подобные прецеденты учета могут оговариваться в иных нормативных атах Банка РФ.

В общем случае на внебалансовых счетах предполагается хранение данных об имуществе, арендованном предприятием, принятым им на ответственное хранение, на комиссию, в переработку, для проведения монтажа и т. д. Применительно к банковским и кредитным организациям, частью забалансового счета могут выступать:

- срочные обязательства заемщиков;

- резервные фонды монет и купюр;

- расчетные документы, инкассируемые банком;

- обеспечение кредитов;

- бланки строгой отчетности;

- долги, списанные по причине невозможности взыскания;

- бланки ценных бумаг, выпущенные банком;

- аккредитивы к оплате и т. д.

Всего законом предусмотрено 11 разновидностей внебалансовых счетов. Кроме того, предприятиям и организациям разрешается в случае необходимости открывать такие счета самостоятельно и вносить их в свою учетную политику.

Важно! Как правило, в плане учета коммерческих банков глава, посвященная внебалансовым счетам, содержит семь разделов. Причем, один из них используется исключительно Центробанком РФ.

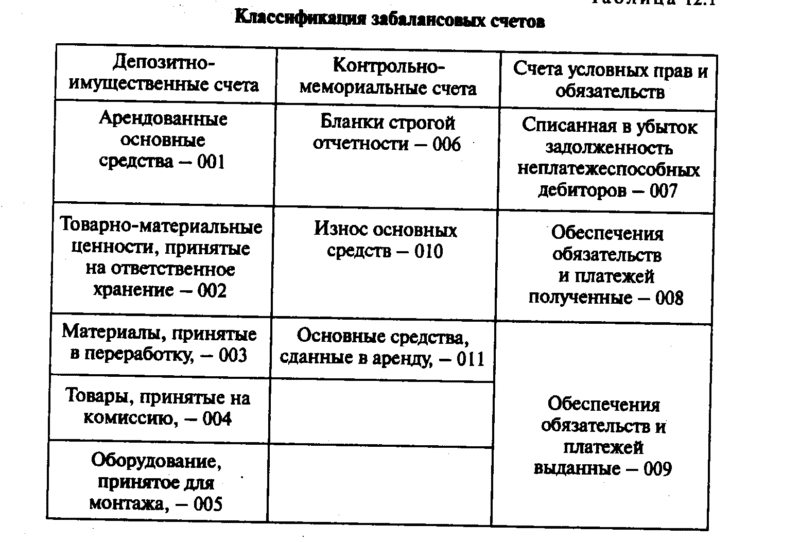

Классификация забалансовых счетов

Условно все забалансовые счета можно разделить на три категории:

- предназначенные для учета имущества, не принадлежащего организации (арендованного или помещенного на ответственное хранение);

- предназначенные для учета обязательств и обеспечения организации;

- созданные для учета прочих матценностей и малоценных объектов.

В банковских организациях на счетах второй группы обычно хранится информация о залогах, банковских гарантиях и поручительствах. При этом, учет обеспечения производится, исходя из цены заложенного объекта.

Во внебалансовой документации третьего типа обычно ведется учет спецодежды для сотрудников банка, а также оборудования, необходимого для их работы. Что касается малоценных объектов – к ним, по закону, относятся материальные ценности, стоимость которых составляет менее 40 000 рублей за единицу. Но этот порог может меняться организацией, в зависимости от внутренних нужд. Лимит стоимости малоценного объекта, в случае, если он установлен самостоятельно, должен быть в обязательном порядке прописан в учетной политике банка.

Нормативные документы

Ведение баланса любого коммерческого банка регламентируется положением ЦБ РФ №302-П, выпущенным 26.03.2007 года. В данном документе содержится план счетов для кредитных организаций, а также основные правила их ведения. Кроме того, на порядок учета и ведения небалансовых счетов влияют:

- учетная политика каждого конкретного банка;

- внутренние инструкции финансовой организации.

Содержание упомянутого выше положения четыре раза подвергалось изменениям. Последние поправки в него были внесены 14 сентября 2001 года. Найти их можно в Указании ЦБРФ №2692-У.

Порядок ведения забалансовой документации

Поскольку внебалансовые счета — это счета, не содержащие информации о балансе кредитной организации, двойная запись по ним обычно не практикуется. Как уже было сказано выше, проводки формируются следующим образом:

- поступление ценностей в распоряжение банка фиксируется в дебетовой части счета;

- выбывание ценностей из распоряжения финансовой организации – в кредитной части.

При этом, правила ведения бухгалтерского учета допускают условное разделение данных счетов на активные и пассивные, в зависимости от их экономического содержания. При необходимости двойной записи по ним, допускается использование внебалансовых счетов 99999 (пассивного) и 99998 (активного). В этом случае активные главы счета будут корреспондировать с забалансовым счетом 99999, а пассивные, соответственно, с 99998. Такие ситуации могут возникнуть, например, при переоценке остатков вне баланса, происходящей по причине изменения курса валют.

Важно! Большинство счетов внебалансового типа являются активными. К категории пассивных относятся только те, на которых учитываются средства, недовнесенные в фонд обязательного резервирования, источники финансирования капитальных вложений банковской организации, а также гарантии банка.

Нюансы работы с забалансовыми счетами

Казалось бы, раз внебалансовые средства не относятся напрямую к активам компании, ведение документации по их учету не особенно важно. Но на деле это совсем не так. Грамотная работа со счетами внебалансового типа позволяет:

- составить полное представление о деятельности банка;

- избегать ошибок в аудиторских проверках;

- правильно определять объем налогов, удерживаемых с банка.

Важно! Если банковская организация игнорирует ведение внебалансовой документации либо некорректно или не полностью вносит в нее информацию о материальных ценностях, имеющихся в ее распоряжении, на ее руководителей может быть наложен штраф.

Сложнее всего бывает занести во внебалансовую документацию информацию об имуществе, арендованном банком или взятом в лизинг. Чаще всего у бухгалтера, выполняющего эту операцию, отсутствуют данные о стоимости конкретного актива, поэтому определить, по какой цене он принят на учет, довольно затруднительно.

Эта проблема может быть решена следующим образом:

- путем обращения к поставщику материальных ценностей с запросом об их стоимости;

- с помощью составления отчета об оценке рыночной стоимости (самостоятельно или с привлечением лицензированных оценщиков);

- путем внесения объектов в отчет на основании условной или количественной оценки.

Совет: Если арендованное имущество относится к категории недвижимого, можно запросить в БТИ справку о его стоимости.

Инвентаризация имущества

Любое движение материальных ценностей, не являющихся собственностью банка, отображается на внебалансовых счетах соответствующих категорий. Факт переноса материального объекта на счет, так же, как и списания его с забаланса, оформляется в соответствии с принятым в финансовой организации документооборотом. К примеру, поступление может отражаться в накладных или приходных ордерах, списание – в актах по установленной форме и т. д.

Внебалансовые счета в обязательном порядке подлежат периодической инвентаризации. Для этих целей формируется специальная комиссия, составляются сличительные ведомости. Кроме членов комиссии, в инвентаризации обязательно принимает участие лицо, материально ответственное за конкретную группу активов банка. По завершении процедуры сличительные ведомости и акты о результатах проверки визируются всеми членами комиссии, а также материально ответственным сотрудником.

Недостача, выявленная в ходе инвентаризации, возмещается банком владельцу активов. Данное возмещение в документах отражается в статье «Прочие расходы». Если же в ходе проверки были обнаружены излишки, они могут быть поставлены на баланс финансовой организации в категории «Прочая прибыль».