Можно ли отказаться от страховки по кредиту в Сбербанке

Любому человеку, обратившемуся к банковским услугам за получением кредита, сотрудник банка в обязательном порядке выдвинет предложение по оформлению страхования. Страховка в большинстве случаев приходится необязательным этапом. Именно поэтому банки начинают хитрить, повышая процентную ставку, отклоняя предложение со стороны заемщика либо утверждают, что эта процедура обязательна.

- Что же представляет собой страховка?

- Обязательно ли оформлять страховку при получении кредита в Сбербанке?

- Можно ли от нее отказаться?

- Как взять кредит в Сбербанке без страховки?

Эти вопросы и другие нюансы разберем в данном материале.

Содержание

Что представляет собой страховка и для чего она необходима. Типы страхования

Оформление страхования банковской ссуды – это способ защиты при наступлении неожиданных обстоятельств. Данная мера ограждает банковскую организацию от рисков в экономическом плане, параллельно предоставляет возможность клиенту вовремя осуществить свои обязательства по договору кредитования в случае утраты платежеспособности.

Оформление страхового полиса предполагает, что компания по страхованию берет на себя ответственность и обязательства, относящиеся к погашению займа. На деле же становится явным, что страхование имеет свои нюансы, которые могут быть неизвестны заемщику, и он о них даже не догадывается. К примеру, фирма оговаривает список обязательных правил, выполняя которые частному лицу будет предоставлена поддержка в выплате взятого займа.

Самый распространенный навязываемый тип страхования – «утрата работоспособности, летальный исход заемщика». Однако страховые компании редко воспринимают и приписывают данные события к страховке. Если же компания склонится к положительному результату, финансовые средства перечислятся в банковскую организацию в обход заемщика (его родственников).

Чаще всего банковские клиенты думают, что такая договоренность – потеря денег, и всячески стараются от всего этого отказаться и избежать. Известный факт о страховой системе, что она будет добиваться отказа от выплаты, лишь увеличивает негативное отношение клиентов к данной услуге, вызывая нежелание связываться с такой договоренностью. Что касается форм страхования, то каждый вид кредитования предполагает, соответственно, конкретную форму:

| Вид кредитования | Тип страхования |

| Потребительский | Страхование жизни/здоровья |

| Страхование потери трудоспособности | |

| Ипотечный | Страхование жизни/здоровья |

| Страхование потери трудоспособности/титула/собственности | |

| Автомобильный | Страхование жизни/здоровья |

| Страхование потери трудоспособности | |

| КАСКО |

Страховые риски при оформлении кредита

Если с клиентом банка случится какой-либо из случаев, перечисленных в контракте, страховка Сбербанка должна будет погасить оставшуюся задолженность или хотя бы часть. Страховка включает в себя следующие риски:

- летальный исход;

- тяжелое заболевание;

- потеря трудоспособности из-за серьезной травмы/инвалидности;

- перемены в финансовом состоянии по причине переезда/семейных обстоятельств и подобное

Для любого конкретного случая составлен план взаимодействия со страховым агентом. К примеру, в течение временной неспособности к трудовой деятельности, страховая компания выплачивает средства каждый месяц в банк. Доказательством временной нетрудоспособности является медицинская справка. При выявлении тяжелой болезни/заболевания, ведущего к смертельному исходу, фирма обязана оплатить остаток по кредиту, вне зависимости от оставшейся суммы.

Так ли необходимо оформлять страховку при кредите

Страхование различных видов кредитования является не только излишней денежной затратой, так же оно может вызвать возможные трудности по наступлению непредвиденных обстоятельств (страхового случая). Фирмы, занимающиеся страхованием, способны найти массу причин, в связи с которыми средства по страховке не будут выплачены как полностью, так и частично. Так обязательно ли страхование жизни при получении кредита в Сбербанке?

Во многих специализированных финансовых учреждениях, в том числе и в Сбербанке, существуют планы продаж текущих сервисов и услуг, по этой причине банковские работники принуждают к страхованию, а порой грозят отказом в кредитовании, если заемщик откажется от данной услуги. В реальной жизни такое происходит крайне редко, если кроме отказа у банковского клиента имеются другие проблемы (еще один кредит/малая заработная плата и т. д.).

Внимание! Страхование не дает 100% гарантии положительного ответа на получение кредита, а просто является добавочным преимуществом. Это нужно четко понимать.

Страховка на потребительский кредит в Сбербанке может быть оформлена только по собственному желанию. Заемщик сам принимает решение, нуждается он в страховом полисе либо нет. Цена личного спокойствия может составить до 3% от всей полученной суммы. Размышляя над принятием решения, не стоит забывать о том, что лучше заранее перестраховаться, дабы не попасть в неприятное и тяжелое финансовое положение.

Возможен ли отказ от страхования

Можно ли отказаться от страховки по кредиту в Сбербанке? Опираясь на законодательные нормы, да, и как было упомянуто выше, процесс страхования клиента по займу оформляется исключительно на добровольной основе. А значит, отказ имеет место быть. Но банковские организации не хотят работать с такой клиентурой и могут не выдать кредит. Такие действия, конечно, на 100% неправомерны, однако компания может не оглашать причину отклонения. В такой ситуации повлиять на полученный результат у потенциального заемщика не получится.

Нередко банки создают программы особого назначения, куда не включают страхование, тем самым увеличивая процентную ставку от 3 до 5%. Лишь одно страхование оформляется в обязательном порядке и относится оно к ипотечному кредитованию. Тип страхования называется титульным и проводится, основываясь на законных основаниях.

Касательно других видов страховки, также все зависит от предпочтения заемщика. Сюда относится КАСКО/страховка собственности/жизни/платежеспособность.

Отказ от страхования после того как получен кредит

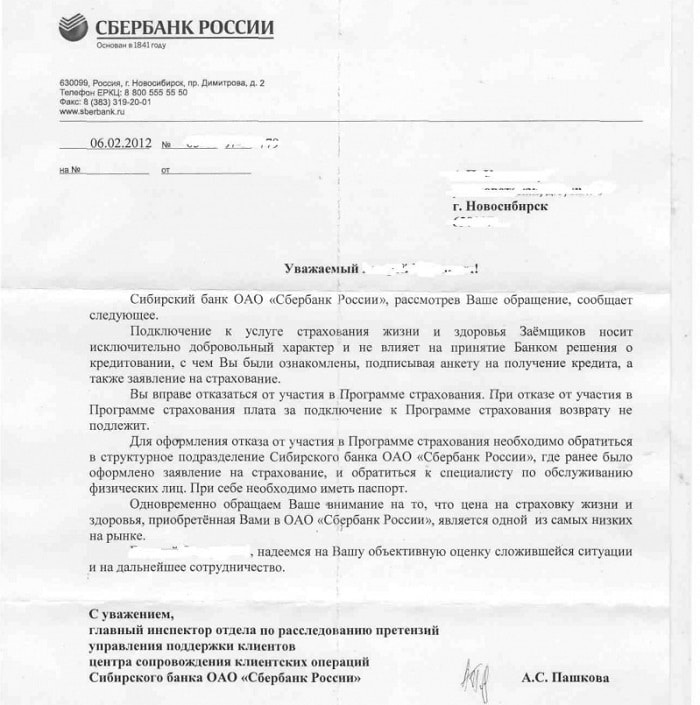

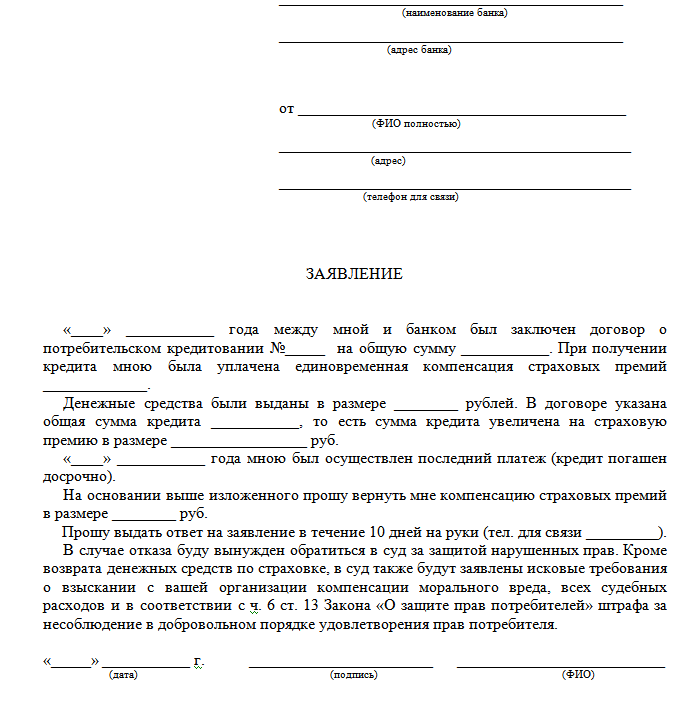

Если клиент опасается, что страховка может каким-либо образом отрицательно отразиться на принятии решения банковской организации, либо просто передумал воспользоваться страхованием, то в пределах месяца с первого дня выдачи денежного займа он может заявить в письменном виде об отказе от данной услуги. При выполнении данного условия в предписанный срок возможно получить назад 100% уплаченных средств. При подаче заявления об отказе по истечении 30 дней, вероятнее всего, вас потребуют вернуть 50% средств за страховку, при этом банком будет вычтен страховой взнос.

Так как же грамотно осуществить отказ от страховки после получения кредита Сбербанк? Первое, что необходимо сделать перед походом в банк – тщательно проштудировать заключенный договор и изучить все пункты, предписывающие решение данного вопроса. Если такие пункты не прописаны, то выдвинуть претензию финансовой организации и вовсе не выплачивать страховку.

Порой сотрудники банка в попытке заработать для себя премиальные, приписывают разные комиссии за банковские услуги в сфере страхования, тем самым действуя незаконно. Фиксировались случаи, где заемщики подавали исковое заявление в суд на основе начисления таких комиссий. В подавляющем большинстве случаев суд принимал сторону клиента. Это давало возможность получения денежных средств за моральный ущерб и перерасчет выплачиваемой суммы по займу.

Бывают ситуации, в которых нет возможности аннулировать взносы по страховке без обращения к суду. Причиной таких случаев является включение подобного взноса в выплачиваемые помесячные платежи. Именно поэтому перед подписанием договора по кредиту, необходимо его внимательно изучить. Такие действия по отношению к договору займа противозаконны. Однако не во всех случаях судебное решение выносится в пользу истца. Система банка в большинстве ситуаций практикует различные уловки, и лицо, взявшее займ, формально дает свое согласие на это, расписавшись в договоре.

Потребительское кредитование и его страхование

Рассмотрим потребительский кредит. Необходимо ли страхование при таком займе, и какие есть положительные и отрицательные стороны. Сбербанк, как и другие банковские организации, при оформлении потребительского кредита внимательно изучает финансовое положение клиента и кредитную историю, если таковая имеется. Дабы понять всю суть услуги страхования, необходимо взглянуть на саму процедуру выдачи денежных средств клиенту со стороны кредитора.

Банк-кредитор, одалживая денежные средства, придерживается главного пункта – возвращение кредита в указанные сроки. Второе, в чем заинтересована организация, – выгода, извлекаемая от сделки посредством получения процентов.

Проанализировав как можно больше параметров потенциального заемщика, банк вполне может предположить приблизительное поведение спустя время, спрогнозировать возможные перспективы по возвращению кредита, основываясь на статистических расчетах. Но совсем снизить вероятность отказа от предписанных обязательств по отношению к клиенту данный инструмент не дает возможности.

Не беря в оборот незаконные действия и различные махинации, можно сказать, что заемщик с помощью выданного кредита также хочет уладить свои потребности и возвратить в срок взятую денежную ссуду. Получив кредит, клиент банка опирается на составленный (опираясь на материальный доход) и выданный график по погашению ссуды. При условии понижения материального дохода, потере платежеспособности заемщик может попасть в затруднительное положение, получить плохую кредитную историю, дойти до судебного разбирательства с кредитором. Таких прецедентов масса.

Исходя из вышесказанного, в интересах клиента избавить себя от различных непредвиденных рисков. Как для кредитора, так и для заемщика самым подходящим способом является процедура страхования. Таким образом, обе стороны снижают свои шансы на риск несоблюдения обязательств договора и при случае имеют возможность возвратить средства.

Другая сторона вопроса о целесообразности страховки при выдаче денежной ссуды состоит в перечне самих страховых случаев и количестве страховых программ. Случается, финансовые организации дают страховку в неактуальных направлениях для конкретного человека, что приводит к повышенным расходам обратившегося клиента. Как показывает практика, главная часть денежных средств для оформления страхования изымается от клиента.

Оформляя кредит с параллельным страхованием различных рисков, клиент всегда должен щепетильно прочитать и изучить договор, впрочем, как и всегда. В договоре обязаны быть прописаны все тонкости, а также условия по возвращению суммы страховки, оформлению и нюансы наступления страховых ситуаций.

Обязательно ли страхование при потребительском кредитовании? Нет! Данный процесс осуществляется опять-таки только по согласию клиента. Поэтому заемщик может спокойно оформить кредит в банке, не прибегая к страховке. Большинство людей к страхованию относятся как к ненужной услуге или просто необязательной для них, думают, как отказаться от страховки по кредиту в Сбербанке, но есть масса примеров, где страховка неплохо помогала в тяжелых ситуациях. В данной услуге имеются как преимущества, так и недостатки.

К плюсам относится следующее:

- лицо, взявшее займ, может не волноваться касаемо выполнения денежных обязательств перед организацией банка при условии непредвиденных ситуаций;

- страховой полис Сбербанка может покрыть разнообразные риски, то есть банк также может «спать спокойно».

Оформляя страховку необходимо иметь в виду, что имеются и свои минусы:

- понадобятся дополнительные расходные средства для подключения страховой программы;

- некоторые ограничивающие факторы, опираясь на которые страховщик может дать отказ по возмещению ущерба в случае, касающемся страховки.

Решение принимать только вам. Поэтому стоит взвесить все «за» и «против» с учетом своей ситуации и текущего положения дел.