Условия получения военной ипотеки

Военная ипотека – это социальная программа, нацеленная на обеспечение жильём семей военнослужащих. Обратите внимание, что эта программа пользуется поддержкой правительства, соответственно, военнослужащим необходимо лишь оплатить первоначальный взнос. Дальнейшие выплаты происходят за счёт государства. Отметим, что в условиях современных реалий, это оптимальный способ обзавестись собственным жильём. Рассмотрим все тонкости и нюансы военного кредитования.

Юридическое определение

Что такое военная ипотека и условия выдачи кредита? Законопроект об обеспечении жильём военных принимался в 2004 году. Смысл этой программы заключается в том, что военнослужащие, становятся участником накопительной ипотечной системы (НИС), это позволит им через три года обзавестись личной жилплощадью. За это время на счету участника программы должна накопиться сумма, которая обеспечит выплату первичного взноса для покупки трёхкомнатной квартиры.

Дальнейшие расходы по выплате займа берёт на себя Министерство обороны, однако, участник программы не может уволиться из рядов вооружённых сил, пока кредит не будет полностью погашен.

Примечательно, что вкладывать средства в покупку квартиры можно в любом регионе страны. Привязка к месту службы в данном случае отсутствует. Квадратные метры можно приобретать на любом рынке жилья, однако, квартира должна удовлетворять определённые требования.

В частности, в рамках ипотеки нельзя приобрести жильё, признанное ветхим либо аварийным, или комнату в коммунальной квартире.

Кому положена военная ипотека на жильё

Поучаствовать в программе может практически любой военнослужащий. Это можно сделать на добровольной или обязательной основе. Реестр НИС можно условно разделить на две категории.

К первой группе относятся лица, которые обязательно участвуют в программе:

- Офицерский состав, поступивший на службу добровольно, находясь в запасе, или призванный на идентичных условиях.

- Прапорщики и мичманы, подписавшие первый контракт на срок не менее трёх лет.

- Военнослужащие, отслужившие не менее трёх лет и получившие звание офицера, вызванное вступлением на штатную должность.

- Военнослужащие, заключившие контракт на три года и получившие за это время звание офицера, окончив курсы.

- Лица, участники НИС, которые после увольнения в запас подписывают контракт с органами исполнительной власти, где по закону предусмотрена военная служба.

Вторая категория включает военнослужащих, которые добровольно принимают участие в НИС:

- Военнослужащие, подписавшие первый контракт или окончившие профилированные образовательные заведения.

- Граждане, завершившие обучение в профилированных заведениях военного образца и получившие звание офицера.

- Военнослужащие, отслужившие менее трёх лет, но окончившие офицерские курсы и получившие звание.

Как получить

Как получить военную ипотеку? Для начала нужно относиться к любой из приведённых выше категорий. Кроме того, возраст заёмщика должен варьироваться в пределах 25-45 лет. Затем претенденту нужно подать командованию рапорт о желании участвовать в программе на улучшение жилищных условий. Такие заявления рассматриваются в течение 12 дней, после чего данные о заявителе вносят в государственный реестр.

По прошествии трёх лет, военнослужащий вновь обращается к командованию с рапортом о заключении договора с «Росвоенипотекой». Для заключения договора целевого займа, необходимо предоставить такие данные:

- дату, когда военнослужащий был зарегистрирован в накопительной ипотечной системе;

- выписку о финансовых накоплениях, которые находятся на счету и пойдут на уплату первоначального взноса;

- реквизиты банка, куда нужно перевести оставшуюся часть суммы.

Далее, необходимо выбрать банковскую структуру, которая работает с ипотечными займами для военных. Вот перечень зарекомендовавших себя организаций, пользующихся господдержкой:

- ВТБ-24.

- Сбербанк.

- Газпромбанк.

- Связь банк.

- АИЖК – Агентство ипотечно-жилищного кредитования.

Как взять военную ипотеку? У всех финансовых учреждений кредитование военных происходит по идентичной схеме. Претендент приходит в выбранный банк и подаёт на рассмотрение следующий пакет бумаг:

- ксерокопия документа, удостоверяющего личность;

- ксерокопия документа, подтверждающего статус участника НИС;

- заявление на выдачу кредита;

- анкета заёмщика, заполненная по установленному образцу;

- письменное согласие, которое даёт кредитору право обрабатывать персональные данные заёмщика;

- копия документов, подтверждающих вступление в брак или развод;

- если квартира приобретается под залог имеющейся недвижимости, необходимо нотариальное согласие второго супруга.

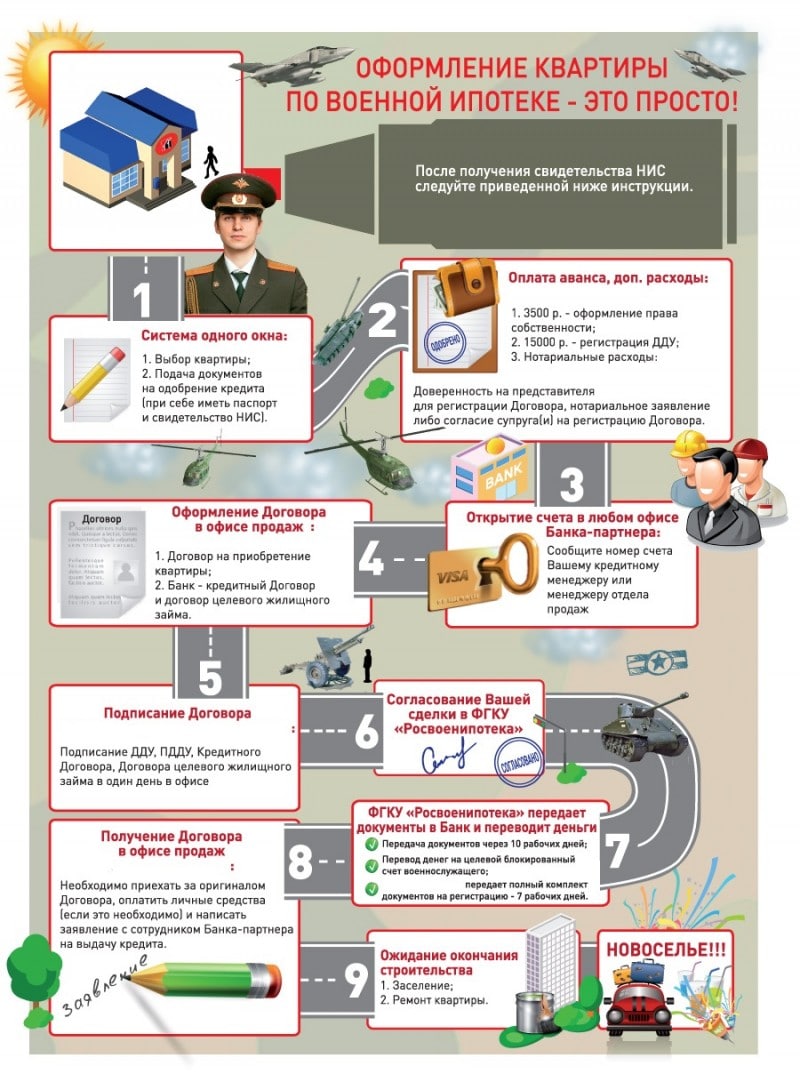

После принятия пакета документов, заёмщик ждёт решения банка. Если условия получения военной ипотеки соблюдены, вердикт положительный. Военнослужащий подбирает объект недвижимости, который вписывается в рамки одобренной суммы.

Закон не запрещает привлечение личных сбережений в том случае, когда одобренная сумма не удовлетворяет требованиям заёмщика.

Данные об объекте недвижимости также предоставляются на рассмотрение в кредитную организацию. Если банк даёт одобрение, то начинается подготовка кредитной документации, которую подписывает заёмщик. Далее, пакет документов отправляется в «Росвоенипотеку». Если ошибок при заполнении не обнаружено, организация подписывает свою сторону соглашения, и переводит на счёт банковской структуры сумму первоначального взноса.

После бумажной волокиты банк переводит целевые средства на счета заявителя и отправляет письменное уведомление об этом «Росвоенипотеку», после чего организация начинает регулярно вносить платежи, отвечая по обязательствам заёмщика.

Обратите внимание, что погашение кредита происходит всё время службы заёмщика в вооружённых силах. Кроме того, предусмотрена отсрочка по платежам на срок до 45 суток, штрафы при этом не начисляются.

Как рассчитать

Сумма военной ипотеки установлена государством, но может изменяться в зависимости от условий кредитования. Начинается военное кредитование с накопления первоначального взноса. Источником субсидирования является федеральный бюджет.

Сумма ежегодной выплаты на 2015 год достигла 245 880 рублей. Отметим, что в текущем году индексация накоплений не предусмотрена, поэтому сумма останется на прежнем уровне.

Важно знать, что накопленные средства могут не лежать «мёртвым грузом», а инвестироваться в ценные бумаги, банковские структуры или акции. Более того, денежные средства со счёта военнослужащего не изымаются, и не подлежат выдаче на руки.

Рассчитать размер накоплений можно при помощи онлайн-калькулятора. Кроме того, получить нужные сведения можно на сайте «Росвоенипотеки», информация доступна только военнослужащим, которые внесены в реестр НИС. Для этого нужно зарегистрироваться на сайте и заполнить форму обращения установленного образца.

Отметим, что сумма выплат одинакова для всех участников программы независимо от звания и выслуги лет. В настоящее время, претенденты могут рассчитывать минимум на 300 000 рублей. Максимальный порог кредитования составляет 2 400 000 рублей, в некоторых случаях сумма может увеличиться до 3 миллионов.

Обратите внимание, что кроме отсутствия индексации первоначального взноса, снизился и размер максимальной выплаты. Теперь эта сумма не превышает 1 900 000 рублей. Если говорить о процентной ставке, то здесь значения варьируются в пределах 9-12.5% в зависимости от кредитной организации.

Изменяется и размер первичного взноса. Приобретая квадратные метры на первичном рынке жилья, военнослужащие вносят 10% от стоимости объекта недвижимости. Для других категорий жилой площади сумма первоначального взноса выглядит так:

- Вторичный рынок недвижимости — 20%.

- Жилое строение с земельным участком, расположенное на территории малоэтажной застройки — 30%.

- Аналогичное строение, которое находится вне участка малоэтажного жилищного строительства — 40%.

Обратите внимание, что если оба супруга служат по контракту и являются участниками НИС, сумма накопительной части для первоначального взноса не объединяется. Однако такие семьи могут использовать материнский капитал, чтобы увеличить размер первого взноса.