Рефинансирование ипотеки РосЕвроБанка

Ежемесячные платежи по кредиту на недвижимость часто становятся серьезной статьей расходов. Снизить нагрузку на семейный бюджет может помочь процедура рефинансирования ипотеки в другом банке под более низкий процент. К примеру, рефинансированная ипотека РосЕвроБанка обойдется заемщику всего в 9,25% годовых. По сравнению со ставками, действовавшими на рынке жилищного кредитования около пяти лет назад, это довольно выгодное предложение. Расскажем, кто может им воспользоваться и как правильно провести процедуру перекредитации.

Содержание

Условия рефинансирования в РосЕвроБанке

Оформить кредит на погашение действующей ипотеки в РосЕвроБанке можно на следующих условиях:

- срок кредитования – от 1 года до 20 лет;

- размер займа – от 500 000 до 20 000 000 рублей;

- процентная ставка – от 7,6% годовых.

Важно! Никаких комиссионных за оформление перекредитации и выдачу денежных средств банк не взимает.

Доступный заемщику объем кредита определяется исходя из остатка задолженности по имеющемуся у него займу. В зависимости от типа недвижимости, выступающей обеспечением по ипотеке, сумма нового займа может составлять:

- для квартир – от 10 до 85% от стоимости объекта;

- для апартаментов – от 10 до 80% от стоимости объекта.

Важно! Получить в результате рефинансирования сумму больше, чем задолженность по действующему займу, возможности нет.

Подробнее о процентных ставках

В рекламной продукции РосЕвроБанка, посвященной перекредитации ипотеки, анонсируется ставка от 7,6% годовых. Но если почитать документы подробнее, становится ясно, что такой процент может получить далеко не каждый заемщик. Базовая ставка для данного типа продукта составляет 9,25% в год при условии, что клиент оформил комплексную страховку.

Итоговый процент по кредиту определяется исходя из надбавок и скидок к базовой ставке, которые предоставляются на следующих условиях:

- скидка 0,15 процентных пунктп – если сумма нового займа составляет 5 и более миллионов рублей;

- надбавка 0,5 п. п. – для займов, залогом по которым выступают апартаменты (при условии, что сумма кредита составляет более 70% от цены залога);

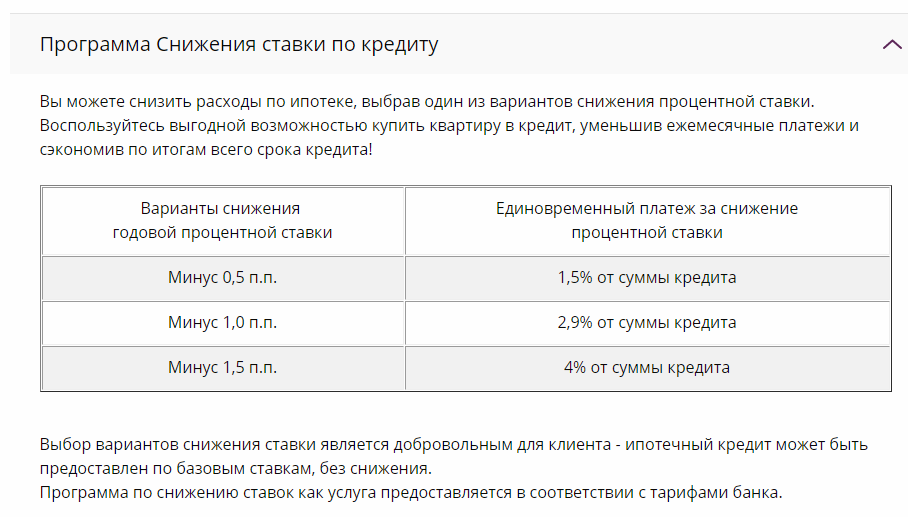

- скидка от 0,5 до 1,5 п. п. – при подключении заемщиком программы снижения ставок (предполагает уплату комиссии);

- скидка 0,15 п. п. – для зарплатных клиентов РосЕвроБанка;

- надбавка от 1 до 3 п. п. – при отсутствии у клиента договора комплексного страхования;

- скидка 0,15 п. п. – в случае если заемщик является руководителем/акционером компании, заключившей с банком договор на корпоративное обслуживание.

Таким образом, базовую ставку, в принципе, можно свести к анонсированной в рекламе – 7,6% в год. Но вероятность этого для рядовых клиентов, как видно из приведенного списка, довольно мала.

Следует учитывать, что базовая ставка начнет действовать только с того момента, как объект недвижимости будет зарегистрирован в залоге у РосЕвроБанка. До этого в первые два месяца действия кредитного договора будет действовать надбавка по ставке в 1 процентный пункт. Если в течение двух месяцев заемщик не успеет переоформить залог, ставка будет увеличена еще на 6 пунктов, вплоть до того момента, когда квартира/апартаменты поступят в распоряжение банка.

Какую ипотеку можно рефинансировать

Сразу следует отметить, что РосЕвроБанк производит рефинансирование ипотеки других банков, но не собственных жилищных кредитов. Для перекредитования подходят займы, выданные всеми банками, действующими на территории РФ. Кроме того, программа распространяется на кредиты, предоставленные следующими ипотечными агентствами:

- АО «АИЖК»;

- Ленинградское областное агентство ипотечного жилищного кредитования;

- АО «Санкт-Петербургский центр доступного жилья»;

- Свердловское АИЖК;

- Новосибирское АИЖК;

- Южно-Уральская корпорация жилищного строительства и ипотеки;

- Областной фонд жилья и ипотеки г.Самара.

Важно! Займы, выданные в прочих ипотечных агентствах переоформить в РосЕвроБанке нельзя.

Цель выдачи первоначального кредита для банка в данном случае не важна. Ипотека клиента может быть оформлена как для покупки готового жилья, так и для приобретения долевки. Займы, взятые на строительство дома, и даже нецелевые кредиты также могут участвовать в программе рефинансирвоания в РосЕвроБанке. Главное, чтобы в качестве обеспечения по ним выступал заложенный объект недвижимости.

Не подлежат перекредитованию жилищные займы:

- по которым имеется просроченная задолженность;

- по которым в течение предыдущих 12 месяцев возникали просрочки (две и более) длиной от 30 календарных дней.

Банк, безусловно, оценивает и общую кредитную дисциплину заемщика. Если у него имеются долги по другим кредитам, помимо ипотеки, вероятность получить одобрение заметно снижается. Но в первую очередь проводится оценка именно того займа, который подлежит переоформлению.

Требования к объекту залога

В качестве кредитуемого объекта недвижимости РосЕвроБанк рассматривает исключительно квартиры в многоквартирных домах. Заем, выданный на долю или комнату, переоформить в данном банке не получится. Также финансовая организация не кредитует квартиры в московских хрущевках (как блочных, так и панельных), при условии, что они построены до 1970 года.

Банк выдвигает строгие требования к географическому расположению злогового объекта. Квартиры и апартаменты, купленные по рефинансируемому кредиту, могут располагаться только в следующих городах и прилегающих к ним областях:

- Москва;

- Санкт-Петербург;

- Ростов-на-Дону;

- Новосибирск;

- Самара;

- Екатеринбург;

- Челябинск.

Владельцам недвижимости в других регионах придется подыскать для перекредитации другую организацию.

Важно! Квартиры, которые расположены в сельских поселениях, селах, поселках и деревнях, могут быть приняты банком в качестве обеспечения по кредиту, только при условии, что они удовлетворяют требованиям к географическому положению. Полный перечень населенных пунктов, недвижимость в которых принимается РосЕвроБанком в залог, можно найти на сайте кредитной организации, в разделе с описанием программы рефинансирования жилищных кредитов.

Банк не кредитует жилье и апартаменты, расположенные в домах, находящихся в аварийном состоянии. Степень износа здания должна составлять не более 60%. И, конечно, дом не должен стоять в очереди на капитальный ремонт, реконструкцию с отселением жильцов или снос.

Под программу рефинансирования в РосЕвроБанке попадают дома, имеющие более четырех этажей. Но из этого правила есть исключения. К ним относятся:

- таунхаусы;

- здания, построенные после 1991 года;

- дюплексы;

- здания, расположенный в Центральном административном округе г.Москвы.

И, конечно, на объект недвижимости, выступающий обеспечением по переоформляемому кредиту, не должно быть наложено никаких обременений, за исключением залога банковской организации, изначально выдавшей ипотеку.

Кто может претендовать на перекредитацию

Программа рефинансирования ипотеки РосЕвроБанка доступна только гражданам Российской Федерации, имеющим прописку в одном из ее субъектов. При этом потенциальному заемщику вовсе не обязательно быть прописанным в том же регионе, где находится кредитуемая квартира. Более того, требования к расположению ипотечного жилья никак не распространяются на требования к прописке. Иными словами, клиент не обязательно должен быть зарегистрирован в одном из семи регионов, перечисленных в предыдущем пункте статьи. Подойдет прописка в любом населенном пункте РФ.

Возрастные ограничения банка довольно традиционны. На момент подачи заявки на перекредитацию будущему заемщику должно быть не менее 23 лет. Срок кредитования подбирается с таким расчетом, чтобы к моменту последнего платежа клиент был моложе 65 лет. Требования к верхнему возрастному порогу едины для мужчин и женщин (это довольно редкое явление у современных банков).

Претендовать на переоформление ипотеки в РосЕвроБанке могут только граждане, имеющие не менее 4 месяцев стажа на текущем месте работы. Требований к общему трудовому стажу банк не предъявляет.

Все изложенное выше в равной степени относится как к основным заемщикам по ипотечному кредиту, так и к их созаемщикам. Клиент может привлечь к рефинансированию займа до трех созаемщиков из числа близких родственников (родители, дети, супруги). При этом не важно, выступали ли привлеченные лица в этом качестве при первоначальном оформлении рефинансируемого кредита.

Важно! Если клиент состоит в браке, его супруг/супруга будут назначены созаемщиком автоматически. Исключение составляют случаи, когда у семейной пары имеется брачный договор, в котором предусмотрена ответственность каждого из супругов при оформлении займов.

Какие документы потребуются

Для переоформления действующего ипотечного кредита в РосЕвроБанке клиенту потребуется предъявить следующий пакет документов:

- копию всех (даже пустых) страниц паспорта;

- справку о доходах;

- копию трудовой книжки или трудового договора.

Важно! Как показывают отзывы клиентов по ипотеке, РосЕвроБанк одинаково лояльно относится к справкам о доходах, оформленным по форме налоговой, и по собственным стандартам. Бланк справки о заработной плате можно скачать на сайте банка и передать в бухгалтерию для заполнения.

Перечисленные выше бумаги являются обязательными. В дополнение к ним можно предъявить документы, подтверждающие наличие дополнительных доходов:

- справки из ПФ РФ;

- копии допсоглашений к трудовым договорам;

- копии документов, подтверждающих работу по совместительству;

- выписки из банков о наличии накопительных счетов и вкладов;

- выписку из ЕГРП о наличии в собственности недвижимости;

- декларацию по форме 3НДФЛ, подтверждающую наличие доходов от сдачи в аренду жилья (или иных доходов).

Кроме того, можно сразу показать в банке материнский или военный сертификат (при наличии), даже если расходовать его на погашение ипотеки не планируется. Если сертификат частично израсходован, необходимо будет взять в пенсионном фонде справку об остатке денежных средств.

Важно! В случае привлечения к рефинансированию созаемщиков, на каждого из них потребуется предоставить такой же пакет документов, как и на основного клиента.

В дополнение к пакету бумаг на будущего заемщика, потребуется также собрать ряд документов на объект жилого фонда, который поступит в залог банку, а именно:

- правоустанавливающие документы (договор купли-продажи, свидетельство о вступлении в наследство, договор мены и т.д.);

- выписку из ЕГРП;

- технический паспорт, оформленный не более 5 лет назад;

- выписку из домовой книги;

- отчет об оценке;

- акт приема-передачи (для квартир, приобретенных после 01 марта 1996 года).

Также банку потребуются документы по уже действующему ипотечном кредиту:

- кредитный договор со всеми дополнительными соглашениями;

- справка от первоначального кредитора о сумме долга на момент оформления заявки;

- реквизиты для погашения действующего займа;

- справка, подтверждающая кредитную дисциплину заемщика.

Помимо перечисленных документов, РосЕвроБанк вправе запросить у клиента дополнительно иные бумаги, в случае спорных ситуаций.

Как оформить рефинансирование

Для оформления предварительной заявки на перекредитацию ипотеки в РосЕвроБаке можно пойти одним из двух путей:

- заполнить небольшую форму на сайте банка;

- обратиться с минимальным пакетом документов в ближайший офис кредитной организации.

Поскольку рефинансирование является достаточно сложной процедурой, обладающей множеством нюансов, мы рекомендуем сразу идти по второму пути. На сайте РосЕвроБанка можно оформить, по сути, заказ на обратную связь. По итогам отправленной анкеты с клиентом связывается представитель банка и назначает ему время визита в офис. Дать внятную консультацию по телефону, не видя перед собой документов, сотрудник не сможет. Тогда как при визите в отделение банка, особенно при наличии справок о доходах и действующего кредитного договора, можно получить более подробную информацию и точную оценку своих шансов на перекредитование.