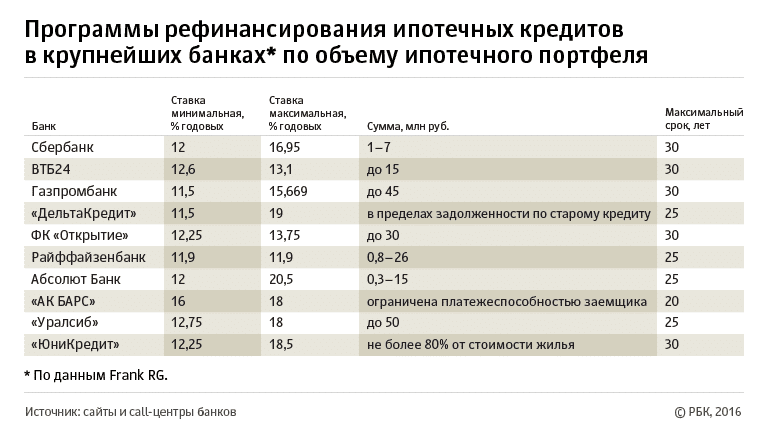

Рефинансирование ипотеки АИЖК

Кредит на покупку жилья или его строительство является длительным финансовым обязательством заемщика перед банком. В современных нестабильных условиях экономики существует риск возникновения просрочек или отсутствие возможности погашения ипотеки. В этом случае можно воспользоваться госпрограммой АИЖК – Агентство по ипотечному жилищному кредитованию. Она позволяет провести рефинансирование уже имеющегося обязательства.

Содержание

Основной смысл рефинансирование ипотеки АИЖК

Рефинансирование – это получение нового кредита путем подписания соглашения с другим банком. Кредитор погашает вашу первоначальную задолженность. Выплаты производятся по новому договору, но на более выгодных условиях. Основным преимуществом программы – переоформление кредита под сниженную процентную ставку. В результате размер платежей становится ниже.

В рамках программы рефинансирование ипотечного кредита АИЖК покупает право требования долга у кредитной организации через размещения ценных бумаг на Фондовом рынке. Посредством выпуска ценных бумаг, компании удается привлечь финансовые ресурсы предпринимателей и организаций. В результате каждая сторона сделки получает свою прибыль.

К неоспоримым преимуществам ипотеки в АИЖК относится:

- поддержание ликвидности действующих банков;

- уменьшение рисков для банков и их клиентов, оформивших ипотеку;

- сниженная процентная ставка, размер который определяется от остатка долга и периода кредитования;

- заемщик вправе не оформлять страхование жизни;

- действует система скидок и льгот.

Право воспользоваться программой возникает при соблюдении следующих условий:

- договор ипотеки действует более 12 месяцев с оплатой всех платежей по процентам и основному долгу;

- отсутствие действующей просроченной задолженности;

- за последние полгода не было ни одной просрочки свыше 30-ти дней;

- отсутствие просрочки свыше 60-ти дней за последние три года.

- отсутствие задолженности по оплате страхования залога;

- кредит не был реструктуризирован.

Провести рефинансирование можно, если ипотека изначально была оформлена в банке партнере АИЖК, среди которых Сбербанк, Россельхозбанк, ВТБ24 и пр. Полный список банков, оформляющих ипотеку по стандартам Агентства, размещен на официальном сайте АИЖК.

Важно! Правом на перекредитование всегда могут воспользоваться многодетные семьи, а также лица, живущие в домах под снос.

Виды кредитования АИЖК

Агентством разработаны основные программы для рефинансирования, в которых максимально учтены основные потребности и статус клиентов:

- Кредит «Новостройка». Условия подходят для приобретения жилплощади на первичном рынке. Минимальная ставка в 7,9% достигается через возможность получения налогового вычета, применения социальных и жилищных субсидий в рамках госпрограмм.

- Ипотека «Материнский капитал». Выдается владельцам материнского капитала для покупки готового жилья. Условия допускают увеличение суммы займа на размер материнского капитала, что даст возможность приобрести более комфортабельную квартиру.

- Стандартная программа. Предоставляет возможность купить квартиру или частный дом. Имущество может быть выбрано среди новостроек или на вторичном рынке. В расчете ипотеки учитываются доходы привлекаемых созаемщиков. Максимальное количество созаемщиков – 3 человека.

- «Военная ипотека» создана специально для военнослужащих, которые стали участниками ипотечной накопительной системы. По условиям программы можно получить в кредит до 2 млн рублей независимо от размера доходов заемщика.

- Ипотека «Малоэтажное жилье». Предлагает льготное кредитование при покупке или возведении домов и квартир на территориях, предназначенных для постройки малоэтажных строений.

- Кредит «Переменная ставка». Допускается покупка жилплощади в новостройках или на вторичном рынке. Процент по ипотеке полностью зависит от ставки рефинансирования Центробанка. Ставка не зафиксирована в договоре. Каждый квартал происходит ее изменение. Это не очень удобно при нестабильной экономической ситуации в стране.

- Программа «Залоговое жилье». Возможность купить квартиру или дом, принадлежащие АИЖК. При этом процент будет снижен на ¾ части от действующей ставки ЦБ РФ.

Сейчас Агентство предлагает своим клиентам 2 вида услуг: первоначальное оформление ипотеки и рефинансирование уже имеющегося долга. До марта 2017 года также действовала программа помощи заемщикам в виде реструктуризации ипотеки АИЖК. Клиент мог снизить размер платежей и получить отсрочку на несколько месяцев. Необходимо было обратиться в свой банк и написать заявление на реструктуризацию ипотечных кредитов АИЖК. Закрытие программы связано с исчерпание выделенных финансовых ресурсов.

Требования к заемщикам

Чтобы оформить перекредитование АИЖК, необходимо соответствовать ряду требований и собрать пакет документов. Стать участником программы могут граждане в возрасте от 21 года. На момент выплаты ипотеки возраст не должен превысить 65 лет. Обязательно наличие подтвержденного дохода от 6 месяцев. Стоит выделить дополнительные основные условия:

- кредит выдается на срок до 30 лет. Минимальный срок кредитования – 3 года;

- заемщики должны иметь гражданство России;

- на дату подписания соглашения гражданин должен иметь прописку в РФ;

- обеспечением погашения долга выступает объект недвижимости, который находится в залоге у кредитора;

- страхование жилплощади от гибели и повреждения.

Для проведения рефинансирования необходимо собрать документы. Требуя определенные документы Агентство стремиться предвидеть возможность неисполнения обязательств со стороны заемщика. Основными документами являются:

- заявление на рефинансирование;

- паспорт;

- сведения о доходах;

- копия трудовой книжки;

- СНИЛС;

- военный билет для мужчин до 27 лет.

К стандартному списку документов, требуемых по любому займа, дополнительно прилагаются: текущий кредитный договор, график выплат, справка о размере остатка долга, действующий полис страхования залогового имущества. Предпринимателям необходимо предоставить декларации за 2 года, в которых отражен доход.

Процентные ставки и сумма долга

Ставка по кредиту — это основной критерий для оформления перекредитования. От ее размера зависит, стоит ли вообще менять кредитную организацию. Ставки в АИЖК делятся на 3 уровня и зависят от размера действующего кредита:

- 11,5% доступно если сума долга не превышает половины стоимости жилого помещения;

- когда долг варьируется от 51 до 70%, ставка вырастает на 11,75%;

- долг 71—80% от стоимости имущества – ставка 12%.

Помимо действующих ставок, в 2017 году компания ввела возможность перекредитовать под 10.5%. Применение подобной льготы рассматривается в отношении конкретного заемщика и состояния действующей ипотеки.

При отсутствии договора страхования жизни процент по ипотеки вырастает на 0,7% во всех указанных случаях.

Сумма долга по программе не должна превышать 80% от цены квартиры или дома. При этом минимальный порог установлен в размере 300 000 рублей. Рефинансирование можно провести как на оставшуюся часть долга, так и увеличить размер кредита. Увеличение стало доступно с 2017 года. Сегодня максимальная сумма установлена в следующих пределах:

- 20 млн рублей для жителей Московской области и Санкт-Петербурга;

- 10 млн рублей для всех остальных регионов страны.

Если максимальной суммы недостаточно, чтобы погасить действующий заем, рефинансирование становится возможным при внесении недостающей суммы клиентом. До принятия решения заемщик должен подтвердить наличие финансовых средств для погашения этой разницы. Дополнительно предъявляемые требования:

- кредитором действующего займа может являться банк, ипотечный агент либо само Агентство;

- возможность изменения состава заемщиков;

- замена залогодателя возможна при изменении собственника ипотечного имущества в силу требований закона или условий программы АИЖК;

- на дату подписания нового договора у предыдущего кредитора отсутствуют основания требовать полного погашения кредита;

- обязательно наличие выписки о праве собственности, если объект оформлялся по долевому строительству не в рамках закона 214-ФЗ.

Важно! Новый кредит выдается исключительно при положительном результате андеррайтинга по заемщику и имуществу.