Расторжение договора страхования жизни по кредиту

Вопрос «Как расторгнуть договор страхования жизни и вернуть деньги?» сегодня наиболее остро стоит на повестке дня. Навязывание услуг страховщиков при выдаче банковских кредитов просто вышло за рамки разумных пределов. Клиента вплоть до обмана пытаются заставить застраховать свою жизнь и здоровье, мотивируя это тем, что иначе займ не выдадут.

Содержание

Можно ли отказаться от страховки на этапе оформления кредита

К сожалению, из-за финансовой безграмотности населения такие действия банковских сотрудников воспринимаются всерьез. Клиент оформляет страховку, а только после узнает, что это должно быть его добровольным решением и что у него был выбор.

Стоит отметить, что в большинстве случаев страховой взнос составляет 1% от суммы займа. За 1—3 года это будет хорошая сумма. При досрочном погашении страховка не пересчитывается, так как договор страхования остается в силе на весь срок кредитования. То есть при наступлении страхового случая клиент либо его наследники получат сумму кредита. Если же клиент не успел погасить долг и наступил страховой случай, страховая премия или ее часть достается банку. Проценты должен будет уплатить клиент либо его наследники.

Далеко не все случаи считаются страховыми. Необходимо внимательно читать договор. По большей мере страховка – это просто напрасные клиентские траты и баснословные прибыли страховых компаний. Последние зачастую являются дочерними предприятиями банковских учреждений. То есть у банка и страховой компании один владелец, поэтому прибыль идет ему в карман.

Из-за этого у кредитных менеджеров стоит план по страховкам. Поэтому они пытаются всяческими путями убедить или навязать данную дополнительную услугу. Не стоит верить, что платить по кредиту придется наследникам клиента. Наследник – это не поручитель, который ставил подпись в кредитном договоре. Поэтому он ничего банку не должен.

Можно ли расторгнуть договор страхования жизни и вернуть деньги, если клиент уже получил кредит? Далее попробуем более подробно разобраться в данном вопросе с точки зрения действующего законодательства РФ.

Страхование относительно буквы закона

Статья №958 ГК Российской Федерации гласит, что клиент может возвращать определенную, пропорциональную неиспользуемому периоду времени, часть страховых издержек в случае, когда исчезли предпосылки наступления страхового случая по обстоятельствам, отличающимся от его наступления. Ими могут стать полная утрата имущества, оставленного в залог, причиной чему стало любое событие (за исключением страхового случая) либо же ликвидация страховой организации согласно действующему российскому законодательству.

Также данной нормой закона предусматривается прекращение действия договора страхования по желанию клиента ранее положенного срока. В этой ситуации страховые расходы клиента не возвращаются. По крайней мере, если договор страхования не предусматривает другое. Эти нормы отказа от услуг страховых компаний, при отсутствии иных, являются основополагающими при возникновении спорных моментов.

Что такое «период охлаждения»

Это определение появилось в банковском лексиконе пару лет назад. Оно стало реакцией Центробанка России на большое число жалоб со стороны клиентов о навязывании страховых услуг во время оформления займа. Этот термин подразумевает срок после подписания договора, в течение которого клиент имеет право подать заявление на расторжение договора страхования жизни по кредиту, понеся небольшие денежные издержки, а при благоприятном стечении обстоятельств — обойтись без них. Главное, чтобы за это время не состоялся страховой случай. Длительность периода — пять дней.

Если клиент за это время, но до наступления срока действия договора, решил расторгнуть его, то страховая премия возвращается ему в полном объеме. В случае когда расторжение было осуществлено в этот период, но после даты вступления в силу договора, то страховщик может удерживать часть суммы. Ее размер рассчитывается на основании срока, на который было оформлено страхование.

Срок в пять дней не есть единый срок. На самом деле это минимальный период охлаждения. Компания может увеличить его по собственному усмотрению, зафиксировав это в соответствующих правилах. Клиент должен получить назад финансы в течение двух рабочих недель после того, как страховщик получит заявление на расторжение договора страхования. Как правило, страховка входит в тело кредита. Поэтому заемщик не получает наличные на руки, а просто страховая премия списывается с тела кредита, и долг клиента перед банком просто-напросто уменьшается.

Как использовать данный период

Заявление об отказе от страхования пишется в произвольной форме. Отдавать его необходимо в представительство страховщика. В случае отсутствия такового в населенном пункте, где проживает клиент, заявление следует отправить заказным письмом, с обязательным уведомлением и списком вложенных документов, на юридический адрес организации.

Необходимо помнить, что список документации, которую нужно прилагать к письму, ничем не регламентирован. Так, если правила страхования не оговаривают его отдельным пунктом, то хватит только заявления. В нем должны содержаться:

- данные о страховщике;

- дата расторгаемой страховки;

- номер договора, который расторгается.

При отдельном упоминании списка документов нужно предоставлять весь перечисленный комплект.

Как расторгнуть страховку при кредитовании

Наиболее распространенными являются вопросы типа «Как расторгнуть договор страхования жизни по кредиту?». Чтобы понять, можно ли претендовать на возврат полной суммы или только части оплаты страховки, необходимо узнать вид договора. Банк, в данном случае, имеет возможность поступить двумя способами:

- Выдать заемщику личный страховой полис.

- Подключить клиента к коллективной программе.

Если с первым вариантом, в принципе, все ясно, то второй имеет некоторые отличия от стандартной страховки. Речь идет о заключении договора на страхование жизни клиентов между кредитной организацией и страховщиком. Поэтому банковское учреждение попросту добавляет имя клиента в уже существующий документ. Соответственно, колоссальная часть издержек клиента будет не оплатой страховых взносов, а вознаграждением кредитора за подключение клиента к общей программе. В этой ситуации расторгнуть договор, воспользовавшись периодом охлаждения, становится невозможно.

Вернуть часть внесенной суммы, расторгнув договор, возможно, когда данная ситуация оговаривается в правилах страхования. Некоторые финансовые учреждения предоставляют некоторый срок, когда возможно полностью вернуть свой платеж. Однако чаще всего возвращается только некоторая часть платежа, пропорциональная неиспользованному сроку, из которого вычитается комиссия финансовой организации. Некоторые компании увеличивают долю комиссионных до 90%. В тех редких случаях, когда финансовое учреждение соглашается вернуть комиссионную плату, оно имеет право удержать НДФЛ с этой суммы.

А вот сумму, которая была уплачена за подключение к уже существующему страховому договору, принято считать платой за услугу. Отказываясь от договора, клиент получает безвозмездное перечисление со стороны банка суммы, равной уплаченной комиссии. Подобные поступления в законодательном порядке облагаются НДФЛ.

Отказаться от индивидуальной страховки можно, пока не истек период охлаждения. Главное в данном случае – своевременно подать запрос на отказ от услуг страховой организации. Сделать это нужно не позднее 5-ти рабочих дней после подписания договора о сотрудничестве. На этот срок не влияет дата, когда была уплачена страховая премия. Если уложиться в этот срок не получилось, то можно разорвать сделку, вернув некоторую часть премии, при условии, что это предусмотрено документами.

Данное правило работает и в случае отказа от сделки причиной, которому стало погашение займа раньше срока. В данном случае возврат части премии при расторжении сделки связан еще и с порядком, по которому в документе определяется страховая сумма. Если она четко привязана к остатку задолженности, то есть шанс вернуть премию себе. Однако, чаще всего, это приходится делать с помощью суда.

Если же сумма страхового платежа остается неизменной в течение всего срока кредитования, то вернуть часть уплаченной премии будет невозможно. Единственным исключением может быть случай, когда удастся доказать, что эта сделка была навязана банком. Сделать это практически невозможно.

Важные нюансы отказа от добровольного страхования

Для расторжения договора за пять дней с момента его заключения главным руководством выступают определенные правила. Большинство страховых учреждений указывают в договорах условия, согласно которым при отказе от услуг клиент может получить определенную часть страховых издержек. Размер этой части пропорционален неиспользованному сроку, из которого вычитаются затраты на улаживание формальностей. Подобные издержки могут достигать пределов 25—90%.

Кроме того, в правилах страхования зачастую используются формулировки, которые предполагают вычитание из суммы, выплачиваемой клиенту после расторжения договора. Если страховые документы не содержат данного положения, то страховые расходы не возвращаются.

Когда стоит прибегать к услугам юриста

Отказ от договора страхования в течение 5 дней — наиболее приемлемый сценарий для клиента. Далее вернуть себе страховую премию практически невозможно. Сделать это можно только через суд. При судебном разбирательстве стоит учесть соотношение затрат на услуги адвокатов и собственную прибыль в результате выигрыша дела. Понятно, что важен сам принцип. Необходимо добиться справедливости и наказать тех, кто обманул клиента при оформлении кредита. Факт обмана установить очень сложно. Чаще кредитные инспектора просто не упоминают о страховке.

Чтобы не попасть впросак и не оформить страховку, следует прислушаться к следующим рекомендациям:

- Внимательно от «А» до «Я» читать кредитный договор. Как бы банально это ни звучало, стоит читать то, что написано мелким шрифтом. Но как правило, размер страховой премии указан в графике платежей.

- Посчитать размер собственной переплаты, выполнив простые арифметические действия. Необходимо умножить количество месяцев, на которые предоставляется займ, на размер ежемесячного платежа. Из полученного результата необходимо вычесть сумму средств, которую клиент получает на руки. Далее стоит поинтересоваться у кредитного менеджера почему размер переплаты такой большой.

- Поинтересоваться об отзывах клиентов банка. Не нужно читать сами отзывы на сайте кредитора. Есть независимые интернет-ресурсы, где клиенты различных банков делятся впечатлениями и дают советы.

Страхование жизни – добровольная услуга при банковском кредите. Однако если полис все же навязали, отменить страховку по кредиту удастся в течение пяти суток с момента заключения сделки с банком. Чтобы расторгнуть договор страхования, не требуется прибегать к услугам юристов. Можно скачать образец заявления на расторжение страховки по кредиту на сайте банка, самостоятельно его заполнить и обратиться в страховую компанию.

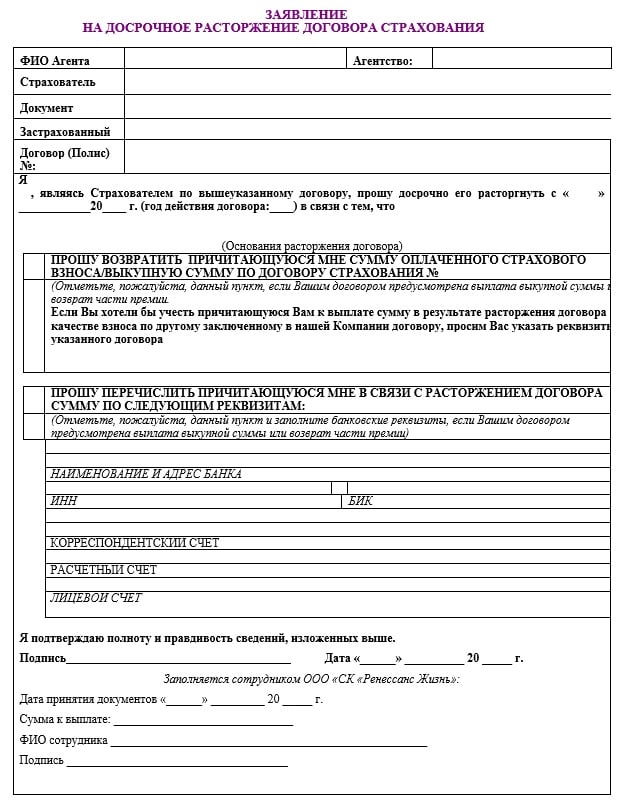

Как примерно выглядит заявление на досрочное расторжение договора страхования

Есть и другой путь. Можно непосредственно обратиться в банк. Менеджеры обязаны оказать помощь в расторжении страховки. Они же должны будут передать документы в страховую компанию. При этом важно:

- не отдавать свой оригинал договора страхования;

- сделать копию заявления на отказ от услуг страховщика;

- не слушать советов кредитных менеджеров и долго не думать.

Расторгнуть договор страхования вполне реально в течение пяти дней. Далее практически нереально вернуть себе деньги. Однако, как говорится, лучше предупредить, поэтому стоит быть предельно внимательным при подписании кредитного договора и не верить сотрудникам банка на слово, а также стоит знать свои гражданские права, чтобы не попадать в неловкие ситуации.