Кредит в европейском банке для Россиян

За период с начала перестройки немало граждан бывшего СССР поняло и оценило по достоинству европейские стандарты качества жизни, работы, бизнеса и много чего еще. Но кроме чисто бытовых удобств, которые и не снились жителям страны Советов, не говоря о полках магазинов, современному человеку нужно помимо прочего, современное жилье, свобода своего развития, в том числе и того, что касается бизнеса. Также у немалого числа наших соотечественников появились «лишние» деньги или накопления, которые хотелось бы не только сохранить, но и приумножить.

Российская банковская система в некотором смысле давала такую возможность, пока за 2014 и 2016 год российская валюта не потеряла в своей стоимости более чем в два раза. Но кредиты населению, которые составляют почти 70% кредитного портфеля российских банков, не стали от этого более доступными. И если без потребительского кредита еще можно обойтись, то для тех, кто решил создать семью, решить проблему жилья без ипотечного займа сейчас практически невозможно, так же как это касается и кредитов для малого бизнеса. Ставки кредитов высокие и стали поистине неподъемными для небольшого среднего класса.

В этих условиях многие граждане стали все больше и больше внимания обращать на европейский рынок кредитования, который привлекателен не только низкими ставками кредитования, которые в редких случаях превышают 4—5% годовых. Кроме этого несомненного преимущества, россияне, берущие кредит в европейском банке, получают также:

- Надежную гарантию банковской системы Европы, которая в отличие от российской, где каждый год закрываются десятки банков, имеет существенную поддержку со стороны правительств стран Европы, так же как и понятные правила игры.

- Надежную систему защиты прав собственников, что позволяет не опасаться за сохранность активов.

- Понятные, хотя и строгие правила выдачи кредитов как для потребительских, так и для ипотечных займов.

- Процентная ставка по кредитам в Европе намного ниже, чем в России, что позволяет использовать займы как для покупки жилья, так и для развития своего бизнеса, учебы и лечения.

Кроме этих очевидных преимуществ, кредиты в европейских банках позволяют создать положительную кредитную историю. Она будет служить в некоторых случаях более надежной гарантией, чем поручительство, паспорт или ВНЖ.

В этой статье будет рассказано о том, как взять кредит в европейском банке россиянину, какие существуют требования для иностранных заемщиков, какие виды кредитования доступны жителям стран СНГ, в том числе и России.

Содержание

Основные условия предоставления кредитов в европейских банках иностранным гражданам

Для того чтобы получить кредит частному лицу, имеющему статус иностранца, в том числе и из России, существует ряд определенных требований и условий, которые могут способствовать оформлению кредита. Сюда относятся:

- Основным требованием для беспрепятственного получения кредита во многих европейских банках является подтверждение законного нахождения на территории Евросоюза. Это может быть либо разрешение на работу, ВНЖ или разрешение на постоянное проживание в качестве резидента. Тем же, кто прибыл в Европу в качестве туриста по туристической или гостевой визе, вряд ли стоит рассчитывать на получение кредита.

- Необходимо доказать, что у клиента банка, рассчитывающего на кредит, есть постоянный официальный источник дохода на территории одной из стран Евросоюза в виде предпринимательского дохода, дохода от какой-либо иной деятельности. В этом смысле, тем российским гражданам, которые имеют официально зарегистрированное юридическое лицо, гораздо легче оформить кредит, что часто используется многими российскими предпринимателями, которые через юридические фирмы Европы оформляют собственность, беря кредиты под ее залог.

- Необходимо доказать свою платежеспособность, что может быть осуществлено через предоставление документов на какую-либо собственность, наличие ценных бумаг, акций или облигаций либо иных активов, которые могут быть рассмотрены банком в качестве принятия в виде кредитного обеспечения.

- Если берется ипотечный кредит, то у клиента должны быть официально зарегистрированная собственность на территории Евросоюза. Иногда для этого достаточно иметь даже долю в недвижимой собственности, например, долю собственности на апартаменты в кондоминиуме.

- В некоторых случаях получить кредит в европейском банке можно через сеть специальных консультационных фирм или адвокатских контор, которые могут быть номинальными собственниками или поручителями по кредиту. Правда, услуги таких компаний и юридических фирм в Европе стоят недешево, и следует рассчитывать на то, что за них придется отдать как минимум 10—15% от суммы получаемого кредита в европейском банке.

- Некоторые европейские банки имеют в России свои дочерние банки, филиалы или представительства. Если иметь в таком банке счет, вклад, то это может существенно упростить получение кредита у этого же банка на территории Евросоюза.

Приведенные условия предоставления кредитов российским гражданам европейскими банками являются основными, и каждый банк в отдельности может иметь свои специфические требования к условиям предоставления кредита и статусу заемщика. Оптимальным вариантом будет, перед тем как обратиться в банк, тщательно изучить через сайты банков все условия кредитования и заранее подготовить необходимые документы. Также следует определиться с тем, какой вы будете иметь статус, прибыв в одну из стран Европы.

Какие документы необходимы для получения кредита в Европе

Как уже было сказано ранее, каждый европейский банк имеет свою кредитную политику и систему взаимоотношений с иностранными клиентами, которая построена на оценке профиля риска заемщика, его платежеспособности и других факторов. Тем не менее, существует определенный минимальный набор документов, который должен предоставить иностранный заемщик для получения кредита в одном из банков Европы.

К таким документам относятся в первую очередь:

- Документы, удостоверяющие личность. Как правило, это заграничный паспорт гражданина РФ. Но если имеется двойное гражданство, то следует об этом уведомить банк, так как ему нужно точно знать какие налоговые последствия будут и для заемщика, и для самого банка.

- Любые документы, могущие полно и недвусмысленно определить получаемый доход заемщика. Это могут быть выписки из трудового контракта, выписки из банковских или брокерских счетов, налоговые декларации, а также страховые полисы.

- Документы, подтверждающие наличие у заемщика какой-либо собственности, причем как на недвижимое, так и на движимое имущество — автотранспорт, яхты, самолеты. Также могут в этом отношении помочь страховые свидетельства на имущество, а также выписки из брокерских счетов, подтверждающие, что у клиента есть активы в виде акций или облигаций (очень хорошо, если это будут ценные бумаги компаний, находящихся в Европе).

- В некоторых банках требуют предоставить визу, где особым приоритетом пользуются досрочные рабочие визы или учебные визы.

- Поручительства со стороны резидентов европейских стран. Иногда такое поручительство можно оформить через адвокатские конторы или юридические фирмы, которые специализируются как раз на предоставлении такого рода поручительств нерезидентам.

Этот список, конечно же, не является исчерпывающим. В некоторых банках могут потребовать другие документы, которые относятся к конкретному типу займа и что немаловажно – к сумме займа.

Некоторая специфика кредитования россиян в европейских странах

Несмотря на то что Евросоюз представляет единое экономическое и политическое пространство, все же в каждой стране есть свои подходы в работе банковской системы и оценки рисков заемщиков. Исходя из практики, существует на сегодняшний день некоторая специфика предоставления кредитов российским гражданам в европейских странах.

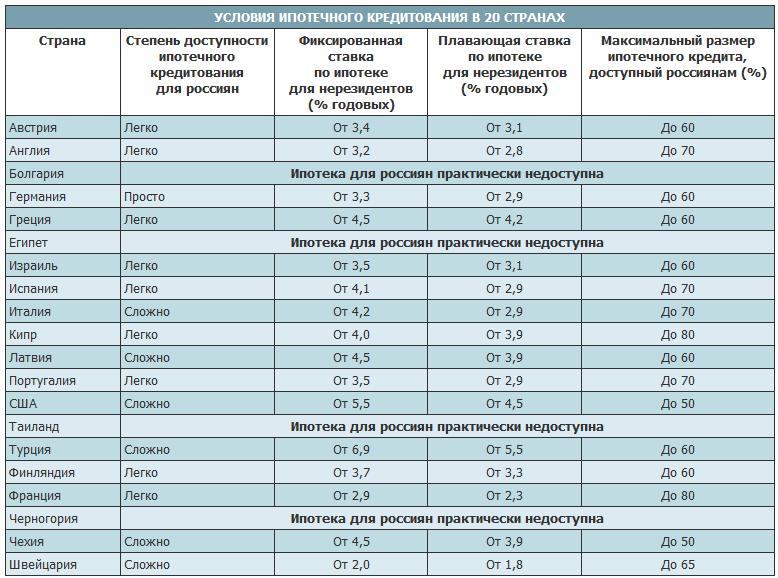

- В таких странах, как Болгария, Черногория, Румыния и тем более Швейцария для россиян практически невозможно получить кредит, особенно это касается ипотечных займов.

- Формально доступные кредиты в Великобритании, Австрии или Италии являются практически недоступными для большинства российских граждан из-за сложной процедуры оформления, представления поручительства.

- В Германии можно получить ипотечный кредит в европейском банке для россиян, имея счет в банке, который регулярно пополняется за счет доходов заемщика.

- В Чехии кредит предоставляется только юридическим лицам, а во Франции имеется сложная бюрократическая система оформления ипотеки через институт поручительства и оценки имущественного положения заемщика.

- Относительно доступен кредит в Европе в таких странах, как Испания, Финляндия и Португалия. Вот почему большинство россиян предпочитает покупать недвижимость и иметь бизнес именно в этих европейских странах.

- Наиболее благоприятные условия кредитования в Европе существуют в таких странах, как Кипр, Греция, Мальта, Македония, Сербия. Здесь и ставки кредитования находятся в пределах 4—5%, и более благосклонное отношение к заемщикам из России. Требуется минимальный набор финансовых документов.

В завершении этой статьи хотелось бы отметить, что европейские банки постепенно вынуждены сделать более свободной свою кредитную политику в отношении иностранных заемщиков. Это вызвано тем, что в условиях глобальной конкуренции банки вынуждены идти на привлечение все большего числа клиентов, в том числе и из России.