Кредит пенсионерам под залог квартиры

Современные банки охотно предоставляют потребительские кредиты лицам пенсионного возраста. Практически у каждой финансовой организации есть своя программа, рассчитанная на таких клиентов. Одна беда – оформить заем можно максимум на 300 тысяч рублей, и то только в том случае, если пенсионер получает соцвыплаты на карту банка-кредитора. Как быть, если необходима большая сумма? Можно обратиться в банк, предоставляющий кредит пенсионерам под залог недвижимости. В этой статье мы расскажем о наиболее интересных на сегодняшний день предложениях из данной серии.

Важно! Все указанные в материале условия кредитования действуют в январе 2018 года. Чтобы получить более актуальную информацию о программах, рекомендуем обратиться непосредственно в заинтересовавший вас банк.

Содержание

Кто предоставляет займы пенсионерам

В 2018 году получить заем под залог имеющейся в собственности недвижимости можно во многих финансовых организациях. Но, как показывает практика, к лицам пенсионного возраста наиболее лояльно относятся крупные банки. Рассмотрим предложения трех из них:

- «Сбербанк»;

- «Россельхозбанк»;

- «ВТБ 24».

В данных организациях шанс получить одобрение кредита на нужную сумму гораздо выше, чем в остальных.

Особое предложение

Лица пенсионного возраста, имеющие в собственности жилплощадь, могут также воспользоваться услугой обратной ипотеки. Суть данного проекта состоит в том, что пенсионер передает в залог кредитору свое жилье, получает за него определенную сумму средств (разово или ежемесячными платежами), но сохраняет право собственности на недвижимый объект до конца жизни. После смерти заемщика по обратной ипотеке недвижимость переходит в распоряжение банка.

Такая практика весьма распространена в США и ряде европейских стран. В России же она только вводится в применение. Пока из наиболее надежных организаций, предоставляющих услуги обратной ипотеки, можно выделить только АИЖК. Более подробно о нюансах данной процедуры поговорим далее. А пока обсудим обычное кредитование с залогом недвижимых объектов.

Предложение от «Сбербанка»

Самый крупный российский банк предоставляет лицам пенсионного возраста возможность оформить потребительский заем под залог имеющегося у них жилья. Воспользоваться предложением могут лица до 75 лет.

Важно! Имеется в виду возраст, которого должен достигнуть пенсионер на момент планируемого окончания договора кредитования.

Сумму заемных средств, которую можно получить в «Сбербанке» определяют исходя из стоимости залогового объекта. Максимальный порог, установленный банком, составляет 60% от стоимости жилья, указанной в отчете об оценке (но не более 10 млн рублей). В качестве обеспечения по займам данного типа Сбер рассматривает:

- квартиры;

- частные дома/коттеджи;

- земельные участки;

- гаражи.

Заложить комнату в коммуналке или часть квартиры, увы, не получится. Также у банка есть ряд требований к местоположению предмета залога – он должен находиться не дальше определенного расстояния от города, в котором расположено отделение Сбера. Этот показатель в каждом случае определяется индивидуально.

Максимальный срок действия займа составляет 20 лет. Но здесь нужно оценивать возраст заемщика. К примеру, 60-летний клиент может получить заем только на 5 лет.

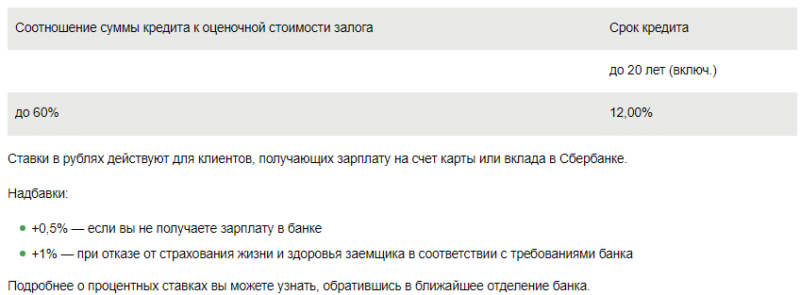

Процентная ставка по данному виду займа в Сбербанке составляет 12,5% в год. Клиенты, которые получают зарплату или пенсионные начисления на карту банка, могут рассчитывать на скидку в 0,5% — для них заем обойдется в 12% годовых. Дополнительно на величину процентов может повлиять отказ пенсионера от страхования. В этом случае она увеличится на 1 пункт.

Важно! Страхование недвижимого объекта, переходящего в залог, является обязательным. Отказаться от него нельзя.

После подачи последнего документа на рассмотрение заявки в Сбере уйдет от 2 до 8 рабочих дней. В случае одобрения забрать кредитные средства пенсионер может в течение месяца.

Предложение банка «ВТБ24»

В банке «ВТБ 24» взять заем, оставив в залог имеющееся у них жилье, могут исключительно работающие пенсионеры. Если гражданин живет только на пенсию, и нигде не подрабатывает, его заявка не будет рассмотрена банком. По данному займу действуют возрастные ограничения, общие для всех заемщиков финансовой организации:

- не более 60 лет – для женщин;

- не более 65 лет – для мужчин.

Имеется в виду возраст, которого должен достигнуть клиент на момент выплаты последнего предусмотренного графиком платежа. Максимальный срок действия кредитного договора в рамках данного предложения составляет 20 лет. Заложить в банке «ВТБ 24» можно только полноценную квартиру в многоквартирном доме. Предоставить в залог долю жилого объекта, дом, участок или комнату возможности нет.

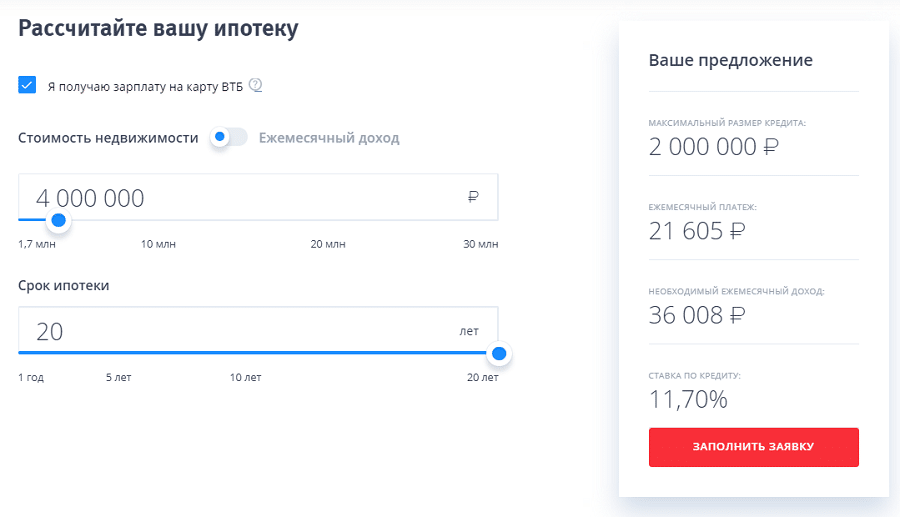

Возможная сумма займа в «ВТБ24» определяется в зависимости от оценочной стоимости закладываемого жилья. Максимум, на который может рассчитывать будущий заемщик, это 50% от цены объекта (не менее 600 тысяч, но не более 15 млн рублей).

Важно! Кредит может быть выдан только в рублях, другие валюты не предусмотрены условиями.

Процентная ставка по данному предложению фиксирована и составляет 11,75% годовых. Если пенсионер получает пенсию или заработную плату на счет в «ВТБ24», он может рассчитывать на льготу в 0,3%.

Страхование заложенного объекта для клиента является обязательным. Страхование жизни и здоровья – по желанию. Конечно, отказ от страховки увеличит размер ставки (на 1%). Но в данном случае следует хорошенько посчитать, что будет выгоднее для заемщика. С возрастом объем страховых выплат, как правило, сильно возрастает. Возможно, переплата по процентам обойдется в меньшую сумму, чем оплата страхового полиса.

Важно! На рассмотрение заявки в банке «ВТБ24» отводится до 5 рабочих дней с момента предоставления последнего необходимого документа.

Кредит в «Россельхозбанке»

В «Россельхозбанке» можно оформить кредит пенсионерам под залог квартиры с таким расчетом, чтобы заемщик на момент последнего платежа был не старше 65 лет. В залог данная финансовая организация принимает исключительно квартиры и жилые дома. При этом в ней действуют определенные требования относительно удаления жилого дома от города, в котором расположено отделение кредитора. Эти условия разнятся, в зависимости от региона, поэтому их следует уточнять непосредственно в отделении финансовой организации.

Максимально возможная сумма займа в «Россельхозбанке» будет составлять 10 млн рублей, но не более 50% от установленной оценщиком стоимости залогового имущества. Минимальная сумма – 100 000 рублей. Привлечение созаемщиков и поручителей по данному виду кредитного продукта возможно. Более того, супруг или супруга клиента в обязательном порядке оформляются как созаемщики.

Заем можно оформить на срок до 10 лет, с учетом возраста клиента. Процентная ставка здесь будет варьировать, в зависимости от статуса заемщика. Если пенсионер относится к разряду благонадежных клиентов банка либо получает зарплату на счет в нем, для него будет действовать ставка в 12,5% годовых. Для прочих лиц заем обойдется в 13,5%.

Важно! Обязательным условием оформления займа является страхование объекта недвижимости, поступающего в залог банку. Страховка на заемщика оформляется по его желанию.

На рассмотрение заявки «Россельхозбанк» отводит не более одной рабочей недели. Кредитные средства выдаются на руки получателю либо зачисляются на его расчетный счет. Никаких комиссий за выдачу не взимается.

Перечень необходимых документов

Несмотря на некоторую разницу в программах кредитования, требования к документам у всех трех рассмотренных банков довольно стандартны. Помимо заявления-анкеты, от пенсионера потребуется предъявить будущему кредитору следующий пакет бумаг:

- копию всех страниц паспорта;

- копию пенсионного удостоверения;

- ксерокопию СНИЛС;

- документ о доходах.

По последнему пункту – справка по форме 2НДФЛ пенсионерам выдается в местном отделении ПФ РФ. Работающие граждане могут в дополнение к ней предоставить справку о зарплате по форме налоговой, либо по стандартам банка. Кроме того, подтверждением доходов будут являться выписки из лицевых счетов, справки об имеющихся вкладах, акциях и т. д.

В дополнение к пакету документов на себя, пенсионеру будет необходимо принести в банк бумаги на объект залога. К ним, как правило, относятся:

- правоустанавливающие – документы о покупке данной квартиры, принятии ее в дар, мене, приватизации и т. п.;

- правоподтверждающие документы – гербовое свидетельство о праве собственности либо выписка из реестра недвижимых объектов;

- кадастровый паспорт;

- выписка из домовой книги с указанием всех прописанных.

После первоначального рассмотрения заявки кредитор попросит клиента заказать отчет об оценке объекта недвижимости, чтобы определиться с размером кредита. Этот документ стоит заказывать исключительно у специалистов, рекомендованных финансовой организацией. Если отчет будет заказан в сторонней компании, банк может его просто не принять.

Важно! В зависимости от ситуации, в кредитующей организации могут потребовать и другие документы. Полный перечень необходимых бумаг можно получить у сотрудника кредитного отдела.

Обратная ипотека

Относительно новое предложение для современного кредитного рынка – обратная ипотека от АИЖК. Основное ее отличие от ипотечных кредитов заключается в том, что после получения заемных средств пенсионеру не нужно вносить обязательные платежи в адрес кредитора. Квартира поступает в залог, клиент получает денежные средства в объеме, указанном в договоре и пользуется ими на свое усмотрение.

В чем выгода кредитора? После смерти пенсионера квартира поступает в его распоряжение. Продав ее, он покроет свои расходы. При этом наследники клиента имеют первоочередное право выкупа недвижимости. Но сумма, которую им придется внести, будет определяться с учетом процентов, накопившихся по займу. На сегодняшний день действует фиксированная ставка – 9%.

Еще раз обратим внимание – пенсионер может выбрать порядок получения средств из двух вариантов:

- всю сумму целиком — на руки или на счет в банке;

- ежемесячные выплаты в оговоренном размере.

В случае если пенсионер умирает раньше, чем АИЖК выплатит ему все положенные средства, его наследники могут получить остаток кредита наличными. Воспользоваться предложением могут лица старше 68 лет. Более молодым пенсионерам либо откажут в получении займа, либо предоставят минимально возможную сумму. Максимум, который можно получить в рамках обратной ипотеки – 70% от оценочной стоимости объекта залога.

Существуют и некоторые другие ограничения по программе:

- если в жилом помещении прописаны несовершеннолетние или лица, имеющие инвалидность, оформить заем будет невозможно;

- если в квартире прописаны дееспособные лица, они должны предоставить в АРИЖК нотариально заверенное согласие на выписку и выселение после смерти заемщика;

- состояние объекта залога должно соответствовать нормам Жилищного Кодекса.

Пенсионер может не опасаться того, что кредитор выселит его из заложенного жилья. Право собственности на недвижимость останется за ним на всю жизнь. По истечении срока выплат кредитных средств он может проживать в квартире как с родственниками, так и под контролем социальных служб. При этом, на пенсионера накладываются обязательства по поддержанию жилого помещения в ликвидном состоянии.

Важно! Обратная ипотека не является целевым кредитом. Полученные средства пенсионер может тратить по собственному усмотрению.

Перечень документов, необходимых для оформления обратной ипотеки в общих чертах совпадает со списком, требуемым для получения обычного кредита под залог недвижимости. Но, кроме обязательных бумаг, необходимо будет предоставить кредитору:

- сведения о лицах, временно прописанных на залоговом объекте;

- документ, подтверждающий отсутствие задолженностей по квартплате;

- нотариальное согласие прочих прописанных в квартире лиц на залог;

- справку их ФНС об отсутствии задолженностей по налогам на данный объект.

Более подробную консультацию по данному вопросу пенсионеры могут получить в местном отделении АИЖК. Желаем вам удачи!