Как оформить кредитную карту АТБ

Азиатско-Тихоокеанский банк входит в 50 крупнейших банков России, которые выдают потребительские кредиты населению. Компания предлагает свои клиентам широкий выбор кредитных продуктов, отличающихся понятными и выгодными условиями. Кроме потребительских кредитов наличными, кредитная организация оформляет ипотечные кредиты, осуществляет рефинансирование ссуд. Одним из направлений кредитования в компании является выдача кредитных карт.

Содержание

Кредитная карта АТБ: виды и условия получения

Оформление кредитной карты является быстрым и простым способом получения денежных средств при возникновении необходимости. Заемщик самостоятельно управляет ссудным счетом, пользуется кредитными средствами, когда возникает потребность в деньгах, погашает, когда есть возможность (исключением определенного минимального платежа). Он может снимать с карты только необходимую величину денежных средств, при окончании льготного периода проценты начисляются только на остаток задолженности. Общие условия выдачи карт:

- срок действия карты до 6 лет;

- процентная ставка от 15% годовых до 33% годовых. Ее величина определяется видом кредитной карты, статусом заемщика, кредитным лимитом;

- к картам можно подключить дополнительные сервисы «АТБ-Онлайн», «АТБ-Мобайл». Подключение и пользование бесплатное;

- в среднем максимально возможный лимит определяется в пятикратном размере от среднемесячных доходов заемщика;

- стоимость смс-информирования 59 руб. в месяц.

Компания предлагает оформление нескольких вариантов кредитных карт:

|

Наименование |

Лимит, тыс. р. | Ежемесячное обслуживание, руб. | Процентная ставка, годовых | Срок | Прочие условия |

|

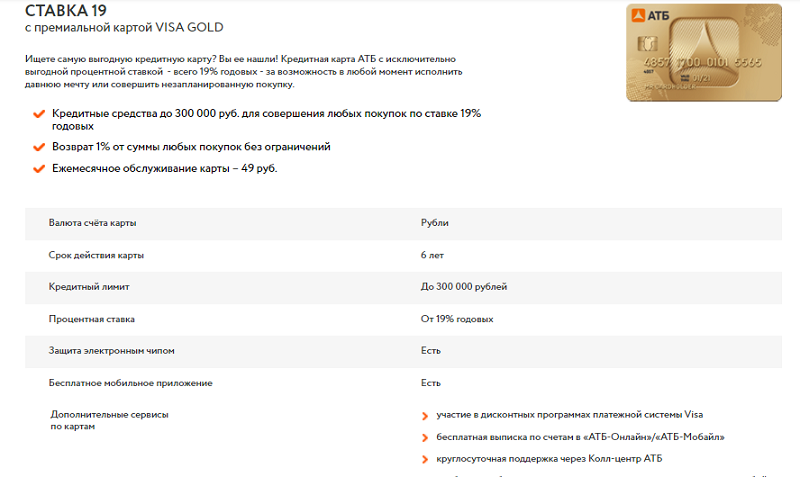

Карта «Ставка 19»

|

30–300 | 49 | 19% | 6 лет | Минимальный платеж 1% от суммы задолженности. |

|

Карта «90 даром» |

30–300 | 49 | До 33% | 6 лет |

Льготный период — 92 дня, возможность возврата 1% от суммы покупки. |

| Карта «Мои правила» | 30–700 | 149 | До 28% | 6 лет |

Беспроцентный период — 56 дней. Первоначально максимальный лимит составляет 300 тыс. р. Обязательный минимальный платеж 5% от задолженности и начисленные проценты. Кэшбэк до — 7 процентов. |

| Карта «Доступный плюс» | 30–700 | 149 | От 15%—19,9% | 6 лет |

Беспроцентный период — 56 дней. |

Дополнительно существует пакет услуг «Вкладчик», разработанный для клиентов, держащих депозиты в банке. Кредитный лимит по карте определен в сумме от 13 тыс. р. до 1 млн р., процентная ставка — 18,9% годовых. Лимит определяется в процентном отношении от суммы депозита. Максимальная доля – 70% от суммы вклада, срок не более срока действия вклада. В рамках этого пакета заемщик может получить 3 шт. бесплатных дополнительных карт.

Акции по кредитным картам

АТБ регулярно проводит акции для распространения кредитных карт. На сегодняшний день в банке действует акция по пакету услуг Кредитная карта «Ставка 19».

Предложения по акции «Покупай с пользой»:

- В рамках акции отменена комиссия за ведение счета в сумме 49 рублей. Льгота действует до 30.09.2017 г.

- При совершении покупок за счет кредитки до конца сентября в общей сумме не менее 20 тыс. р., льгота по бесплатному ведению счета продлится до конца года.

Держатели кредиток получают возможность участвовать в программах платежной системы VISA, бесплатно и круглосуточно получать консультации от Центра сервисного обслуживания банка. При утере карты они могут заявить об этом из любой точки мира.

Требования к заемщику

Чтобы заемщик мог оформить кредитную карту от АТБ банка, он должен соответствовать следующим требованиям:

- Возраст — 21—65 лет.

- Гражданство РФ, регистрация и проживание в регионе присутствия кредитной компании.

- Официальное трудоустройство, стабильный достаточный доход. Документальное подтверждение не требуется, проверка осуществляется на основе анкетных данных службой внутренней безопасности (на пенсионеров требование не распространяется).

- Стаж 1 месяц на последнем месте работы. Для ИП минимальное требование по стажу работы 6 месяцев.

Наличие положительной кредитной истории не является обязательным требованием банка, однако заемщики, которые ранее обслуживали собственные долги качественно и своевременно, увеличивают вероятность оформления им кредитной карты с хорошим лимитом. Обязательным требованием является отсутствие открытой просроченной задолженности.

Для получения кредитки необходим паспорт. Другие документы предоставляются в случае возникновения необходимости уточнения информации о заемщике: заграничный паспорт, права, ИНН и т. д. Если заемщик является индивидуальным предпринимателем, то дополнительно с него могут быть запрошены документы, подтверждающие его доходы: Выписка из ЕГРИП, декларация, патент, поступления на расчетный счет (если он открыт не в АТБ), квитанции об уплате налогов, патента, книга учета доходов и расходов и т. д. С пенсионеров может быть затребована справка о начислении пенсии или выписка со счета о получении им ежемесячных доходов.

Оформление кредитной карты

Оформить кредитную карту АТБ можно, следуя определенной инструкции. Алгоритм состоит из простых действий:

- Выбор кредитки. В первую очередь клиент должен определиться, какая карта станет для него более выгодной. Условия различны: разный беспроцентный период, ставка, стоимость ежемесячного обслуживания. Выгодность того или иного вида карты зависит от индивидуальных параметров заемщика и его предпочтений.

- Подача заявления. АТБ банк предлагает несколько вариантов оформления кредитки:

- Обращение в представительства банка. В этом случае необходимо посетить компанию лично, что не всегда является удобным, но ускоряет процесс оформления документов. Часто получить кредитку можно сразу за один визит в банк.

- Онлайн-заявка на кредитную карту АТБ. Форма заявки находится на страничке банка в разделе «Кредитные карты».

- Звонок по номеру 88001001321. Звонок бесплатный. В этом случае оператор задаст вопросы к заявителю и оформит заявку на карту.

- Заполнение анкеты. Анкета содержит в себе данные о заемщике, его занятости, финансовом положении. В первую очередь заемщик выбирает тип карты и необходимый кредитный лимит. Далее заполняет следующие данные:

- Фамилия, имя, отчество, пол.

- Контактные данные: номер мобильного телефона, адрес электронной почты.

- Осуществляется проверка номера телефона при помощи смс-оповещения, дальнейшее заполнение анкеты возможно только после подтверждения номера.

- Регион обслуживания банка, наименование населенного пункта.

- Далее вводится личная информация о заемщике: паспортные данные, адрес регистрации и проживания.

- Трудоустройство заемщика, должность, сумма ежемесячного дохода, стаж общий и на последнем месте.

- Состав семьи, количество иждивенцев.

- Дполнительная информация: дополнительные контактные телефоны, наличие собственности, координаты родственников и т. д.

- Рассмотрение банком анкеты-заявки. Банк рассматривает заявку от 1 часа до 3 дней. Срок зависит от запрашиваемого лимита кредитования, статуса заемщика в банке. При возникновении вопросов, банк имеет право запросить дополнительную информацию о заемщике, вплоть до запроса справки о доходах, копии трудовой книжки и т. д.

- решение банка доводится при помощи смс-информирования на телефон заемщика. При положительном решении о выдаче заемщик в назначенный день посещает представительство банка для получения карты и подписания документов. Срок действия решения банка – 30 дней. Если в течение этого времени кредитка не получена, заявка считается невостребованной и закрывается. Клиенту придется оформлять новую заявку.

После получения карты заемщику необходимо ее активировать. Для этого кредитка вставляется в банкомат и вводится ПИН-код. После активации кредитка готова к использованию, можно осуществлять любые платежи, совершать покупки, снимать наличные. При достаточной платежеспособности клиент банка может оформить несколько кредитных карт для эффективного использования денежных средств.

Пополнение счета

Погашение задолженности по кредитке можно осуществлять несколькими способами. Рассмотрим их подробнее:

- Бесплатно можно пополнить счет наличными средствами в представительствах банка, через сеть собственных банкоматов, переводом денежных средств через сервис переводов на сайте банка. Поступление средств осуществляется в день операции.

- При помощи переводов через сторонние банки. В этом случае может быть взята комиссия, срок поступления средств до 5 рабочих дней.

- Через платежный центр «Золотая корона». В нее входят салоны Евросеть, Билайн, МТС, Агент.ru, KARI. Данные платежи осуществляются с комиссией, зачисление средств происходит или в день операции, или на следующий день.

При выборе способа пополнения счета необходимо учитывать скорость поступления средств на счет. Также стоить помнить о возможных комиссиях.

Преимущества и недостатки кредитных карт от АТБ

Кредитные карты стали незаменимым источником покрытия временных финансовых разрывов для многих граждан. По удобству и простоте оформления и использования они опережают потребительское кредитование. Это касается и кредитных карт от АТБ. Основными достоинствами кредиток от АТБ банка являются:

- быстрое оформление;

- минимальный пакет документов;

- клиенту предоставляется возможность получить крупную сумму кредита под хороший процент;

- постоянно есть определенная сумма для решения неожиданных проблем;

- возможность пользоваться беспроцентным периодом;

- ссуды в форме возобновляемой кредитной линии позволяют пользоваться лимитом многократно. Клиент может брать и гасить кредит, самостоятельно управляя кредитными средствами;

- наличие кэш-беков предоставляет возможность возвращать на карту часть стоимости покупок;

- обеспечение безопасности денежных сбережений. Безналичные расчеты более защищены от мошенников, чем наличные денежные средства.

По сравнению с потребительскими кредитами, оформление кредитки не требует предоставления поручительства или залога. В некоторых случаях может потребоваться доказательство платежеспособности и занятости клиента.

Кредитные карты АТБ отзывы пользователей имеют в основном положительные (реже, нейтральные). Отмечается наличие технических сбоев, долгое время поступлений средств на пополнение счета. Клиенты, которые постоянно пользуются кредиткой, могут со временем увеличить лимит задолженности при увеличении собственных доходов.

К минусам кредиток от АТБ относятся:

- Банк не обслуживает граждан, которые проживают не в регионе присутствия кредитной организации. Компания присутствует не во всех регионах РФ. Не обслуживает Поволжский регион, Краснодарский край, Ставропольский край, Крым и т. д.

- Частые отказы банка по анкетам-заявлениям. Банк внимательно проверяет достоверность представленных заявителем данных, при возникновении расхождений и любых неясностей, принимается отрицательное решение по оформлению кредитки.

- Полная стоимость кредита превышает эффективную ставку по потребительским займам.

- Беспроцентный период действует не по всем операциям. Из него исключаются переводы на иные карточные счета, снятие наличных, оплата дорожных чеков, лотерейных билетов.

- Помимо процентов, начисляется ежемесячная комиссия за обслуживание счета, то есть даже в грейс-период пользование денежными средствами не совсем бесплатно.

- Есть вероятность технических сбоев в поступлении средств, в связи с чем можно не уложиться в беспроцентный период.

Кроме того, минусом любых кредитов является высокая вероятность привыкания жить за счет кредитных ресурсов, погашать одну ссуду за счет другой, постепенно затягивая себя в долговую яму. Кредитные поступления от АТБ станут надежным помощником для проведения финансовых операций, если заемщик серьезно подходит к управлению собственными денежными средствами.