Облигации федерального займа для физических лиц

Облигации государственного займа используются разными странами на протяжении многих десятилетий. Не является этот инструмент новым и для России. Подобные операции практиковались еще во время существования Советского Союза. Между тем, поскольку длительное время покупка государственных операций была недоступна населению, выпуск в 2017 году ОФЗ-Н вызвал определенные вопросы. Далеко не все граждане знают, что такое ОФЗ, где их можно купить и по какой цене.

Содержание

Определение понятия

Начать экскурс в облигации федерального займа для физических лиц следует с разбора терминологии. В первую очередь необходимо разобраться с понятием «облигация». Под этим термином подразумевается ценная бумага, которая выпускается определенной компанией. Покупатель этой бумаги является инвестором. Организация обязуется вернуть ему потраченные деньги вместе с процентами, которые являются платой за использование средств инвестора.

Облигации федерального займа выпускаются государством. Соответственно, эмитентом в данном случае выступает Российская Федерация. Говоря простыми словами, выпуск ОФЗ – это одалживание государством средств у населения с условием их последующего возвращения с начислением процентной ставки. Ставка может быть плавающей (дисконтные облигации) либо фиксированной (купонные облигации).

В разные годы в Российской Федерации выходили следующие виды облигаций:

- С 1995 по 1998 год – ОФЗ-ПК. Выплаты по купонам осуществлялись раз в шесть месяцев. Выпуск был прекращен после кризиса.

- С 1998 года выпускаются ОФЗ-ПД. Доход фиксированный. Выплаты – раз в год.

- С 1999 года – ОФЗ-ФД. Предназначены для лиц, не получивших выплаты по ОФЗ-ПК.

- С 2015 года – ОФЗ-ИН. Стоимость индексируется каждый месяц.

Эти продукты были доступны для юридических лиц. Желая привлечь средства простых граждан, Правительство начало выпуск нового вида облигаций. Они получили название – ОФЗ-Н.

ОФЗ-Н

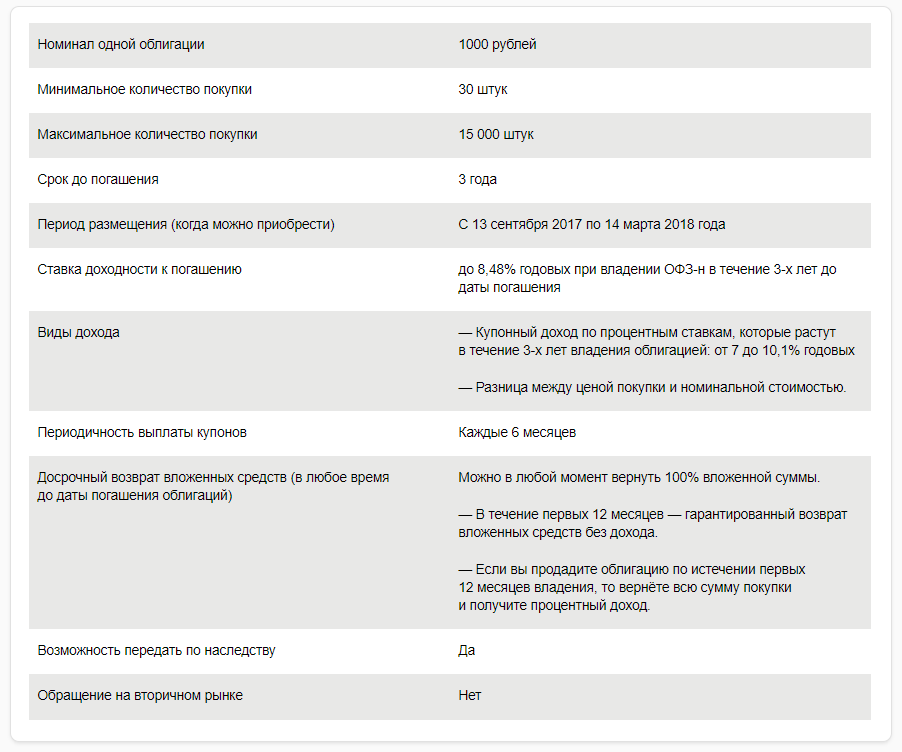

Еще в 2015 году появились слухи о намерении Правительства допустить простых граждан к операциям с облигациями федерального займа. Несмотря на это, возможность совершать подобные операции у физических лиц появилась лишь в апреле 2017 года. Новые ценные бумаги получили название – ОФЗ-Н. На данный момент можно купить облигации второго выпуска. Доходность ОФЗ-Н – 8,48% годовых, что выше такого же показателя для первого выпуска. Более того, ставка превышает запланированный уровень инфляции, соответственно, облигации можно использовать не только для хранения средств от обесценивания, но и в качестве инструмента заработка.

Номинал каждой облигации – 1 000 рублей. Однако для физических лиц существуют ограничения. Одно лицо не может купить меньше 30 облигаций. То есть, минимальный размер инвестиции – 30 тысяч рублей. Максимальная сумма также ограничена. Одному инвестору запрещено покупать облигации на общую сумму более 15 миллионов рублей. То есть, гражданин может приобрести от 30 до 15 000 облигаций.

ОФЗ-Н – облигации купонного типа. То есть, каждые 6 месяцев гражданин может обращаться к эмитенту для получения процентной ставки. Сама ставка является фиксированной (то есть, не зависит от внешних факторов и не меняется), однако будет постепенно повышаться во время следующих выпусков. Банки принимают участие в программе в качестве агентов. Именно они ответственны за выпуск облигаций и последующую выплату средств. Следует отметить, что финансовые учреждения могут взыскивать комиссию за проведение операций.

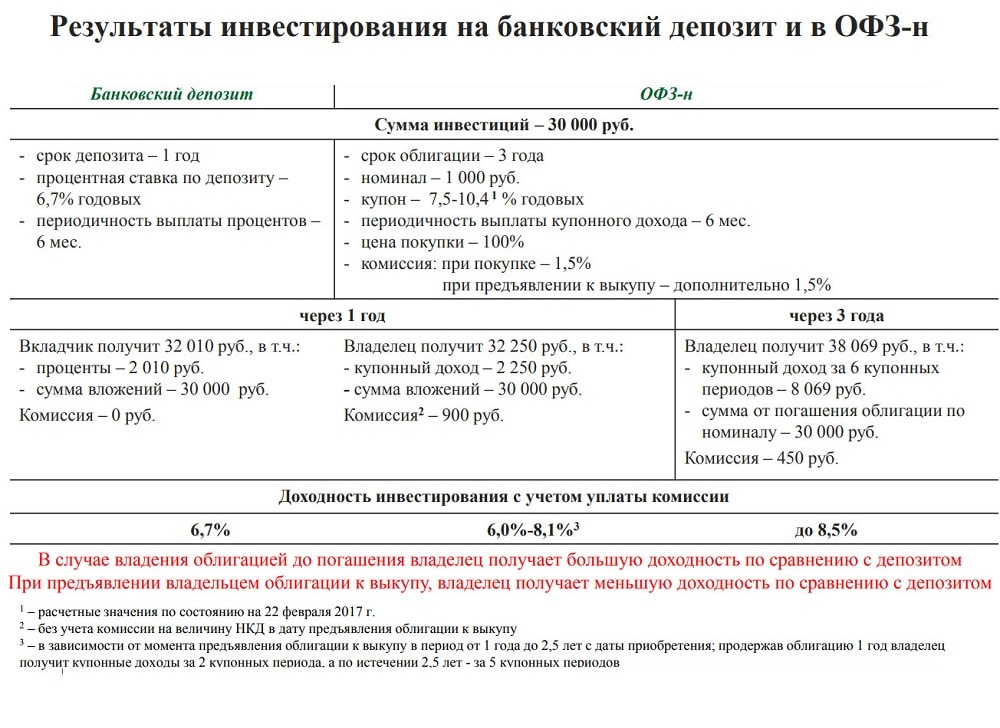

Сегодня ОФЗ-Н являются более выгодными, нежели депозиты в крупных финансовых учреждениях. Кроме того, подобное вложение средств является менее рискованным, нежели обычные банковские продукты. Срок использования ценных бумаг – 3 года. По истечении этого временного промежутка владельцу облигаций возвращается их номинальная стоимость.

Преимущества и недостатки

Перед тем как купить ОФЗ, физическому лицу необходимо взвесить все за и против. Главным преимуществом ОФЗ-Н является возможность заработка с минимальным риском потери средств. Шанс потерять деньги действительно ниже, нежели в случае с обычными банками, которым может грозить ликвидация. Кроме того, процентная ставка позволяет заработать больше, нежели от депозитов.

Также можно выделить следующие преимущества облигаций федерального займа:

- Государственные гарантии произведения выплат и возвращения средств.

- Предусмотрена возможность досрочного возвращения всех облигаций и возвращения их номинала с сохранением процентной ставки.

- Процентная ставка постепенно растет с каждым новым выпуском.

- Низкий порог входа. Минимальное количество облигаций, которые можно купить – 30 штук. То есть, для инвестирования необходимо потратить 30 тысяч рублей. Для операций с ценными бумагами это довольно небольшая сумма.

- Облигации могут быть переданы по наследству. Если текущий держатель ценных бумаг умрет, они перейдут его наследникам, которые смогут распоряжаться облигациями по собственному усмотрению.

- Возможность заработать на стоимости бумаг. Номинальная стоимость облигаций не меняется, однако рыночная постоянно корректируется. Соответственно, если произвести покупку по одной стоимости, а вернуть по другой, можно заработать на разнице цен.

Между тем есть несколько существенных недостатков. Облигации нельзя продавать. Допускается только их возврат в банк-эмитент. Соответственно, на вторичном рынке ценных бумаг этих документы не найти. Также необходимо учесть следующие недостатки ОФЗ-Н:

- Если облигации возвращаются в течение первого года, проценты не насчитываются. Кроме того, хотя банки обещают возвращение полной номинальной стоимости, умалчивается информация о комиссиях, которые взыскивает финансовое учреждение, поэтому возвратить полную сумму не получится.

- Дополнительный доход, который можно получить от разницы цен, облагается налогом в 13%. Соответственно, это уменьшает максимальную сумму заработка.

- Максимальный срок держания облигаций федерального займа – не более трех лет. Поэтому такое вложение средств нельзя назвать действительно долгосрочным.

Учитывая сильные и слабые стороны ОФЗ-Н, такой способ вложения средств подойдет для граждан, у которых есть незадействованные средства, получить выгоду от использования которых лицо согласно через три года. Покупать облигации и возвратить их в первый же год невыгодно, поскольку держатель бумаг понесет убыток.

Где можно купить

Обычные облигации можно приобрести на фондовой бирже. Для этого необходимо открывать специальный счет либо обращаться к одному из действующих брокеров. Это рискованные операции, в ходе проведения которых можно как получить доход, так и понести существенные убытки. Как уже было сказано ранее, продавать ОФЗ-Н на вторичном рынке запрещено, соответственно, купить их на фондовой бирже не получится.

Агентами по выпуску облигаций федерального займа выступают два крупнейших банки России. Это, соответственно:

- «ВТБ»;

- «Сбербанк».

Приобрести облигации можно в отделениях этих финансовых учреждений. В «Сбербанке» это можно сделать в филиалах с премьер зонами. В «ВТБ» провести операцию можно в отделениях, специализирующихся на инвестиционных услугах («Привилегия»). Кроме того, в последнем финансовом учреждении можно покупать облигации в режиме онлайн, однако сначала необходимо открыть счет.

Во всех других банках купить ОФЗ-Н нельзя. Более того, нельзя приобрести ценные бумаги в «Сбербанке», после чего продать их в «ВТБ». Другие юридические и физические лица не имеют возможности продавать подобные документы. Все предложения, существующие на вторичном рынке, исходят от мошенников.

Как происходит покупка

Процедура покупки облигаций в общих чертах одинакова для обоих банков. Состоит она из следующих этапов:

- Поиск подходящего отделения финансового учреждения.

- Личный визит в филиал.

- Беседа с сотрудником банка, в ходе которой клиент будет введен в курс дела. На этом этапе рассчитывается доходность приобретаемых бумаг, поэтому можно сразу узнать, какой доход будет получен в будущем.

- Открытие брокерского счета. Если у клиента нет депозитного счета в финансовом учреждении, придется позаботиться и о нем.

- Оформление сделки по покупке.

Приобретение облигаций федерального займа для физических лиц – довольно простая процедура. По сложности ее можно сравнить с открытием депозитного счета в банке. В «Сбербанке» покупать дополнительные облигации можно только в отделениях. Если же гражданин является клиентом «ВТБ», приобрести ОФЗ можно при помощи интернет-банкинга. Для этого необходимо перейти в личный кабинет инвестора и найти соответствующую опцию. Сделать это также можно в одном из отделений финансового учреждения.

Процедура покупки не занимает много времени. Инвесторы обслуживаются в специальных комфортных помещениях. В случае приобретения ОФЗ на сумму более 100 тысяч рублей, к инвестору прикрепляется личный менеджер. Для возвращения облигаций также необходимо обратиться в отделения банков, специализирующиеся на предоставлении подобных услуг. При этом необязательно посещать то же отделение, в котором состоялась покупка.

Комиссии

Финансовые учреждения, выступающие агентами по выпуску ОФЗ, имеют право использовать комиссии как во время продажи бумаг, так и при их возвращении. Этим правом воспользовались оба учреждения. Размер взысканий регулируется Министерством Финансов, поэтому одинаков в обеих банках. Данный параметр напрямую зависит от суммы, потраченной на покупку ценных бумаг.

На сегодняшний день действуют следующие комиссии:

- 1,5% от суммы операции в случае если стоимость покупки не превышает 50 тысяч рублей.

- 1% – в случае приобретения 50–300 облигаций.

- Во всех остальных случаях взыскивается комиссия в размере 0,5%.

Если учесть тот факт, что комиссионные взыскиваются как во время покупки ценных бумаг, так и при их возвращении, то общий размер комиссии составит 3/2/1%, в зависимости от количества задействованных облигаций.

Действующие ограничения

Кроме запрета реализации облигаций на вторичном рынке, существуют дополнительные ограничения. Так, к примеру, нельзя перемещать бумаги между банками. То есть, если гражданин купил ОФЗ-Н в «Сбербанке», они будут храниться именно в этом финансовом учреждении. Этот вид ценных бумаг предоставляется только гражданам, которые достигли совершеннолетнего возраста. Также запрещено использовать облигации в качестве залога.

Максимальная сумма сделки для одного гражданина – 15 миллионов рублей. Однако она может быть выше, если покупка происходит по цене, превышающей номинальный объем. Соответственно, целесообразнее говорить об ограничении количества ценных бумаг (не более 15 000 штук в одни руки).

Учитывая комиссии, возвращение облигаций в первый год после покупки приведет к чистому убытку. Также следует учесть, что приобретение 30 ОФЗ-Н не позволит получить солидную прибыль. Эксперты сходятся во мнении, что использовать этот вид ценных бумаг в качестве инструмента для заработка можно, купив не менее 300 экземпляров, и продержав их на протяжении всех трех лет. Поэтому использовать инструмент рекомендуется гражданам, у которых есть большие незадействованные суммы. В этом плане банковские депозитные предложения являются более гибкими.

Таким образом, с апреля 2017 года начался выпуск ОФЗ для населения. Уже 14 марта завершится вторая волна эмиссии этих ценных бумаг. Купить их можно только в «Сбербанке» и «ВТБ». Минимальный размер покупки – не менее 30 штук. Срок действия облигаций – 3 года. Финансовые организации, выступающие в роли агентов, могут взыскивать комиссию во время проведения операций. Процентные ставки по облигациям выше, нежели в случае с депозитами, однако получить реальный доход можно только при вложении большой суммы средств на длительный период.