Дебет и кредит: кто кому должен

Сегодня, с развитием банковских систем, многие термины и понятия, которые раньше встречались только в бухучете, используются людьми и в повседневной жизни. Из-за такого распространения многие понятия исказились, некоторые даже не понимают, что именно они говорят. Чтобы не попасть впросак, важно поднимать уровень своей финансовой грамотности и подробнее разбираться в базовых понятиях. Итак, разберемся в базовых понятиях — дебет, кредит — нам должны или мы должны?

Содержание

Понятие «дебет»

Слово «дебет» появилось уже много веков назад. В переводе с латыни оно будет звучать, как «должен он». Это понятие обозначает пополнение баланса компании, или другими словами, прибыль предприятия. Выражаясь более точно, дебет — это должны нам. Рассмотрим что такое дебет на примере.

Допустим, вы пришли в магазин, чтобы купить товар, за который нужно заплатить определенную сумму (5 000). Ваш кошелек, как и касса, делятся на 2 части — кредит (рассмотрим ниже) и дебет. Расплачиваясь за товар, вы пополняете дебет магазина на 5 000 руб. и списываете эту сумму с вашего кредит. счета.

Кроме денежных средств в дебетный счет также заносится любое поступившее в распоряжении магазина материальное имущество. Понять этот термин достаточно трудно, но с его помощью будет легче разобраться в других бухгалтерских операциях.

Понятие «кредит»

В противоположность предыдущему термину слово «кредит» в переводе с латыни обозначает «должен я». Большинству людей это слово знакомо только как понятие денежного займа в банке. В каком-то смысле это правильное определение, но с бухгалтерии оно несет немного другой смысл.

Кредит — расход финансов из бюджета предприятия. Все растраты, которые несет компания относятся к колонке кредита. Чтобы было понятнее, рассмотрим это понятие на том же примере. Все растраты, которые несет магазин можно отнести к понятию кредит: покупка оборудования, оплата рабочей силы и т. д.

Учет и двойная запись

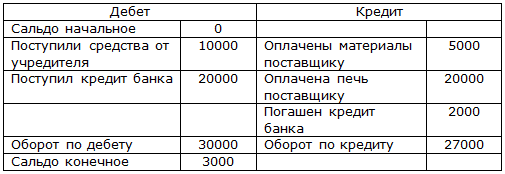

На каждом предприятии обязательно фиксируются любые финансовые затраты и поступление средств и материальных ценностей. В эту категорию можно отнести множество операций: закупка товара, аренда помещения, списанная продукция и т. д. Сложность заключается в том, что по правилам бухучета принято вести двойную запись, которая отображает информацию одновременно по двум счетам.

Основных счетов насчитывается 99, они разделяются на активные и пассивные. Каждый отдельный счет имеет свое значение, но запись в обеих колонках должна четко отображать, как именно были потрачены или получены те, или иные средства.

Все записи вносятся в таблицу. По правилам оформления этой таблицы, записи, которые относятся к дебету, расположены в левой колонке таблицы. Правая отображает записи, которые относятся к кредиту.

Активные и пассивные счета

Как уже было сказано, каждый счет несет свою смысловую нагрузку, а все, в свою очередь, они разделяются на две категории: активные и пассивные счета. Чтобы лучше понимать, что они из себя представляют, давайте рассмотрим определение активного и пассивного счета подробнее.

Активный счет

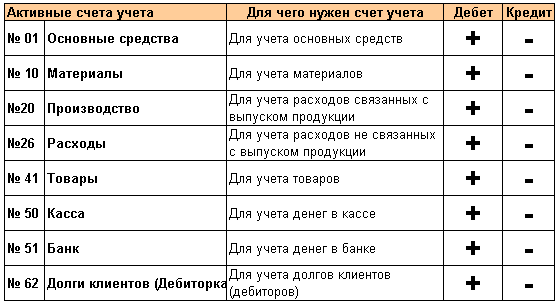

К активным счетам относятся те, которые отображают основные активы компании. К их числу относятся: прибытие средств на счет, и их списание. Их тоже можно разделить на несколько типов: для финансовых поступлений, имущественных и т. д. К основным активным счетам относятся: «Касса», «Общехозяйственные расходы» и «Товары». Кроме них есть еще 18 наименований.

Что отображает активный счет конкретнее:

- Дебет отображает поступление средств: закупленные материалы, возвращенные задолженности, поступления в кассу.

- Кредит — расход средств из активов компании, материальных или финансовых.

Пассивные счета

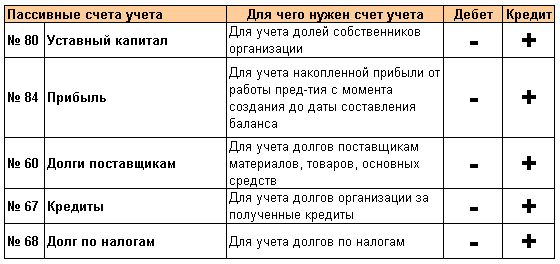

Эта категория счетов предназначена для учета всех долгов компании перед другими предприятиями, источников средств, обязательств перед сотрудниками (зарплата), и перед различными службами (налоги, санитарные проверки и т. д.).

Дебет и кредит для пассивных счетов обозначают:

- Дебет отображает все расходы на налоги, зарплаты рабочим, и другие расходы, связанные с уменьшением капитала.

- Кредит фиксирует доход, увеличение прибыли, выплаченные задолженности, другие поступления средств.

Отличия между дебетом и кредитом

По сути, и дебет и кредит одновременно отражают сумму или материальные ценности, выраженные через их стоимость. Все основные понятия бухучета держатся именно на этих двух понятия. Хоть сами понятия и кажутся простыми, разобраться во всех тонкостях очень трудно. Иногда эти понятия могут просто противоречить друг другу, и, чтобы полностью разобраться, нужно понять различие между этими понятиями. Итак, уточним еще раз: кредит и дебет — это когда мы должны или должны нам?

Сравнивая между собой дебет и кредит можно понять:

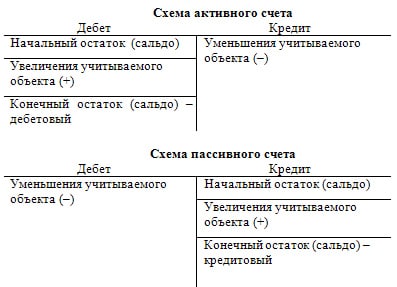

- Независимо от типа счета, дебет записывается слева, а кредит справа в таблице учета.

- В активных счетах дебет отображает прибыль, а кредит показывает затраты предприятия.

- Пассивные счета отображают выплаченные долги, кредит — новые задолженности или прирост старых.

- Конечный остаток по дебету записывают в активном балансе, по кредиту — в пассивном.

Подведем итог: к дебету можно отнести все средства, которые уже принадлежат компании. Также к ним относится увеличение прибыли, и снижение суммы долга. Кредит — финансы, которые помогают компании владеть всеми активами, указанными в дебете. Также тут записывают все расходы и увеличение задолженностей.

В заключение

Этих знаний о терминах «дебет» и «кредит» будет достаточно, чтобы объяснить что к чему остальным. Они пригодятся всем, кто хоть раз сталкивался с займами и кредитами. Понимая разницу между этими понятиями, вы будете знать, чем дебетовая карта отличается от кредитовой и что вообще написано в его личных счетах. Дебет и кредит — кто кому должен понять легче, если знать определение этих слов.