Что такое интернет эквайринг

Эквайринг (от англ. acquire — принимать) — это общий термин, которым обозначается технология приема банковских кредитных и дебетовых пластиковых карт в качестве основного средства для оплаты товаров и услуг. Операции по эквайрингу могут осуществлять только банки, имеющие соответствующую лицензию. Для осуществления операции банк-эквайер устанавливает на территории предприятия (магазина, ресторана, заправки и т. д.) специальный платежный терминал, с помощью которого клиенты могут осуществлять платежи при помощи банковских карт.

В последние годы особую популярность получил портативный-эквайринг, который позволяет использовать мини-терминалы без привязки к офису или предприятию — терминал перемещается вместе с курьером (что особенно удобно для предоставления услуг по доставке, такси и т. д.). Вместе с портативным, активное развивается и другой подвид эквайринга — интернет.

Содержание

Интернет-эквайринг – что это такое и как он работает

Это подвид эквайринга, который позволяет проводить платежи с помощью виртуальных и пластиковых банковских карт посредством сети Интернет. Для этого на сайт устанавливается специально разработанный виртуальный интерфейс. Он выполняет роль обычного терминала, который можно встретить в магазинах, кафе.

Для осуществления услуг по интернет-эквайрингу необходимы:

- банк-эквайер (специальная лицензия для предоставления именно интернет эквайринга не требуется);

- процессинговый центр с web-интерфейсом, с помощью которого покупатель будет оплачивать покупку или услугу в интернет магазине или любом другом онлайн сервисе банковской картой, а продавец получать платеж;

- сервис-провайдер, который будет обеспечивать полную защиту и конфиденциальность платежей и передаваемых клиентом данных;

- протокол аутентификации пользователей, которые будут осуществлять фрод-мониторинг проводимых на сайте операций.

Для того чтобы оплатить товар или услугу онлайн, потребуется дебетовая или кредитная пластиковая карта. С их помощью можно расплатиться в обычном магазине, ресторане, снимать наличные.

Но интернет-эквайринг, в отличие от обычного, предоставляет возможность быстрой онлайн-оплаты платежей и через виртуальные банковские карты от популярных электронных платежных систем (WebMoney, Qiwi, Яндекс Деньги и т. д.). И все-таки, чем торговый эквайринг отличается от интернет-эквайринга? Постараемся кратко обозначить главные его отличия:

- Количество участников рынка. Для осуществления торгового (традиционного) эквайринга требуется гораздо меньше участников.

- Анонимность клиента при осуществлении финансовой операции.

- Возможность использовать для оплаты виртуальную банковскую карту от популярных электронных платежных систем.

- Основная информация карты (и ее владельца) вводится клиентом вручную, через специальную форму на сайте.

К оплате через Интернет могут приниматься как персонифицированные, так и неперсонифицированные банковские и виртуальные карты. Поэтому сервис интернет-эквайринг отличается от обычного только тем, что данные карты вводятся клиентом вручную самостоятельно, через специальную защищенную форму, а не считываются кардридером через терминал оплаты.

Преимущества интернет-эквайринга для организаций следующие:

- Возможность работать с клиентами, принимать платежи в любое время суток автоматически.

- Снижение издержек за проведение каждой финансовой операции.

- Возможность выхода на глобальный рынок, сбыта товара и услуг по всему миру независимо от географического местоположения офиса.

- Более быстрый вывод товара или услуги на рынок по сравнению с традиционными моделями продажи-покупки.

- Относительно невысокая цена за распространение цифровых продуктов.

Недостатки интернет-эквайринга для организаций:

- При оплате покупки у клиента могут появиться сомнения по поводу достоверности предоставленной на веб-ресурсе информации относительно продавца или целой организации. Так называемая негативная анонимность. Больше всего этому недостатку подвержены молодые и малоизвестные компании.

- Возможные сложности ведения бизнеса и узаконивания финансовой деятельности предприятие в сети Интернет.

Участники интернет-эквайринга

Клиент с компьютером или любым другим устройством с установленным на него интернет браузером и доступом к сети Интернет. Именно он оплачивает товар или услугу online.

Банк-эмитент. Он занимается выпуском пластиковых карт, выступает в качестве гаранта всех проводимых клиентом финансовых операций, на имя которого открыт расчетный счет клиента.

Продавец. В отличие от обычного эквайринга в роли продавца выступает сервер или веб-сайт, на котором располагается основной перечень предлагаемых клиенту товаров или услуг, осуществляется прием заказов, их оплата.

Банк-эквайер, который осуществляет прием платежей от клиентов. Продавец может иметь только один банк-эквайер, на котором и будет содержать свой расчетный счет. В то время как клиенты могут оплачивать покупки с помощью карты от любого другого банка.

Платежная система. Включает в себя электронные компоненты, которые выступают в качестве посредников между остальными участниками интернет-эквайринга, а также комплекс финансовых и технологических средств для обслуживания банковских карт. Поддержка Visa, MasterCard, Maestro, UnionPay и т. д.

Расчетный банк платежной системы. Финансовая организация, которая занимается обслуживанием платежной системы, осуществляет операции между остальными участниками рынка.

Процессинговый центр. Он обеспечивает полное взаимодействие между основными участниками платежной системы.

Интернет-эквайринг невозможен при отсутствии хотя бы одного из описанных выше участников рынка.

Схема интернет-эквайринга

Интернет-эквайринг – это не что-то запредельное. Поэтому он не сильно отличается от обычного торгового. Схема его работы выглядит следующим образом:

- Клиент заходит на сайт продавца, выбирает понравившийся товар или услугу, а затем совершает покупку или оформляет заказ онлайн. После этого веб-ресурс перенаправляет покупателя на страницу, где можно выбрать один из доступных способов для оплаты заказа. При выборе оплаты покупки при помощи пластиковой или виртуальной пластиковой карты клиент автоматически будет переадресован на защищенную через SSL-страницу, где будет предложено ввести платежные реквизиты.

- Сервис-провайдер формирует процедуру для проверки подлинности введенных клиентов данных, которые затем направляет к следующему участнику интернет-эквайринга, банку-эмитенту. Если аутентификация прошла успешно и банк-эмитент подтвердил подлинность данных и платежеспособность клиента сервис-провайдеру, то формируется запрос для следующего участника операции — процессингового центра.

- Полученную от сервис-провайдера информацию процессор перенаправляет в международную платежную систему, после чего будет сформировано сообщение об успешной или неудачной операции. Полученные данные перенаправляются провайдеру, который информирует клиента и продавца (интернет-магазин или онлайн-сервис) о результате операции. В зависимости от этого (успешный платеж или отказ), заказ оплачивается или аннулируется.

- Если операция прошла удачно, то процессор отправляет данные о проведенной финансовой операции в расчетный банк клиента, который осуществляет возмещение средств по совершенной операции на счет онлайн-сервиса или интернет магазина. Клиент и продавец получают информацию о проведенной операции.

Преимущества интернет-эквайринга для потребителей:

- Можно оплачивать товары и услуги по всему миру не выходя из дома.

- Анонимность. Продавец не получает никаких данных о том, кто именно оплатил покупку. Ему доступна только сам статус платежа (прошел или нет).

- Широкий выбор возможных для оплаты товаров, услуг.

- Все больше организаций переходит в сегмент электронных платежей.

- Более низкая стоимость на некоторые товары или услуги за счет использования интернет-эквайринга и снижения издержек у продавца.

- Быстрая доставка.

Недостатки интернет-эквайринга для потребителей заключается, в первую очередь, в низком доверии клиентов к покупаемым товарам и услугам, продажу которых осуществляет продавец. Особенно это касается малоизвестных или только что вышедших на рынок предприятий. Кроме того, невозможно лично проверить качество товара до принятия решения о покупке. Компенсируется это за счет того, что большинство продавцов предоставляет гарантию при оплате товара онлайн. Зачастую приходится терпеть слишком долгое ожидание доставки приобретенного товара. Теперь вы знаете что такое интернет-эквайринг, в чем его недостатки, преимущества и основные отличия от торгового.

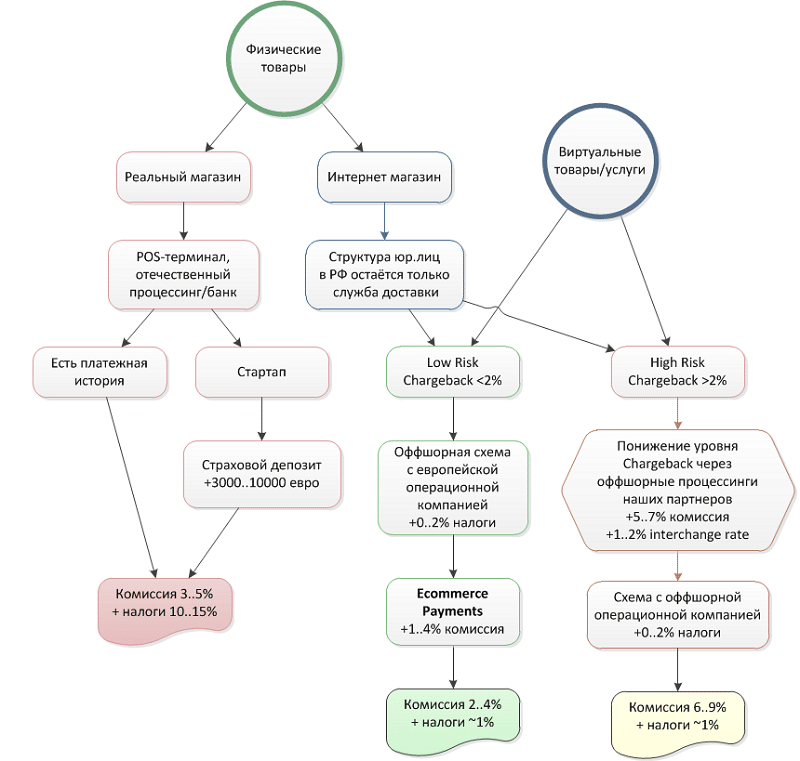

Тарифы и комиссия

За проведение каждого платежа провайдер взимает небольшую комиссию. Размер которой будет зависеть от выбранного продавцом тарифа, объема продаж и других факторов. Некоторые провайдеры могут взимать дополнительную комиссию не только с продавца, но и с клиента. Как правило, об этом сообщается при совершении покупки. Для минимизации размеров комиссии крупные компании (с большим товарооборотом) могут подключать услугу интернет-эквайринга напрямую, без использования посредников. Это позволяет значительно снизить затраты на проведение операций.

Дополнительно продавец может подключить на свой онлайн-ресурс несколько банков, после чего можно будет обрабатывать запросы с использованием разных банков-эмитентов. Если объем продаж предприятия небольшой, то намного проще и дешевле подключить специальный платежный агрегатор. За счет получения скидки это позволит значительно сэкономить на комиссии. Величина комиссии будет зависеть от:

- объема продаж (чем он больше, тем меньше комиссия);

- географического местоположения организации, рынка сбыта;

- от оборота по другим безналичным платежам (например, через электронные кошельки);

- сферы деятельности организации.

Итоговая сумма комиссии будет состоять из комиссии международной платежной системы, банка-эквайера и процессингового центра.