Бухгалтерский учет материально-производственных запасов на предприятии

В продажу поступает продукция. Производство невозможно без сырья и материалов. Именно они и получили название материально-производственных запасов. Кроме того, эти запасы приобретаются для организации перепродажи в дальнейшем, удовлетворения нужд управленческого аппарата. МПЗ в бухгалтерском учёте становятся важным инструментом.

Содержание

- Бухгалтерский учёт: в чём его задачи в данном случае

- О классификации запасов согласно закону

- Учёт: использование счетов

- Первичная документация: информация о формах

- Об оценке производственных запасов

- Оценка материалов во время прибытия

- Об инвентаризации

- Дополнительные рекомендации по учёту ценностей

- Перемещение ценностей: оформляем документы

- Дополнительная информация об оформлении

- Дополнительно об инвентаризации

Бухгалтерский учёт: в чём его задачи в данном случае

Для этой сферы выделяют несколько задач, выполняемых бухгалтерским учётом. Перечислим их:

- Расчёты с поставщиками в соответствующие сроки, контроль материалов, которые ещё только в движении; отслеживание неотфактурованных поставок.

- Отслеживание соблюдения установленных норм законодательства по запасам. На этом же этапе выявляют излишние и неиспользуемые материалы. После чего стараются их реализовать.

- Своевременное официальное заполнение всей документации по действиям с материальными ценностями в движении. Кроме того, необходимо выявлять и отражать затраты, связанные с заготовкой ценностей, рассчитывать фактическую себестоимость использованных принадлежностей, отслеживание остатков в балансовых статьях и местах хранения.

- Наконец, бухгалтерский учёт материально-производственных запасов на предприятии помогает контролировать ценность и сохранность вне зависимости от этапов обработки.

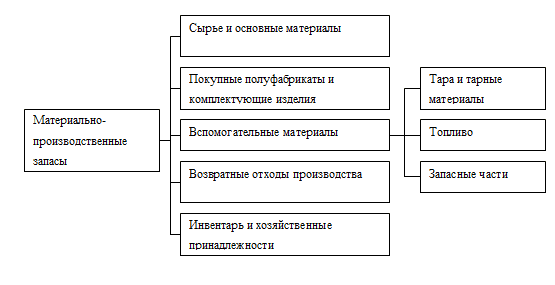

О классификации запасов согласно закону

При учёте материальных запасов необходимо опираться на такой документ, как ПБУ 5/01 «Учёт материально-производственных активов». Запасы, в основном, – это предметы для производственных процессов либо выполнения других трудовых функций. За один цикл в производстве уходит полный объём запасов. Приобретение и использование материалов приводит к затратам, которые потом переносятся на реализационную стоимость.

Выделение следующих разновидностей возможно в зависимости от роли, выполняемой запасами на тех или иных этапах:

- Инвентарные единицы, принадлежности, используемые в хозяйстве.

- Запасные детали и то, что применяется в упаковке.

- Возвратные разновидности отходов либо топливо.

- Полуфабрикаты, приобретаемые у других.

- Сырьё, основные разновидности материалов.

Для бухгалтерского учёта основной единицей измерения становится номенклатурный счёт, но используется не только данное понятие. Это могут быть однородные группы, партии либо другие подобные явления. МПЗ в бухгалтерском учёте – это единицы, которые могут измеряться по-разному. Главное, выбирать подходящую единицу так, чтобы она обеспечивала получение полной, достоверной информации относительно запасов и позволяла осуществлять контроль за движением, наличием всех необходимых составных компонентов.

Учёт: использование счетов

Обычно речь идёт о синтетических разновидностях. И обозначения берут следующие:

- «Готовая продукция»;

- «Общая группа товаров»;

- «Отклонения в стоимости материальных ценностей»;

- « Заготовление и приобретение ценностей»;

- «Материалы». При этом каждый сопровождается своим субсчётом.

Но есть отдельная группа так называемых забалансовых счетов. Они требуют отдельного разговора:

- 004 – обозначение товаров, принятых на комиссию;

- 003 – для материалов, которые находятся в обработке;

- 002 – ценности, на которые оформлено ответственное хранение.

Первичная документация: информация о формах

При организации учёта нельзя обойтись без следующих документов, играющих роль первичных источников информации:

- ведомости для описания остатков со склада;

- карточки для проведения учёта материалов на складах;

- накладные по отпуску;

- накладные для оформления перемещений по предприятию;

- список требований;

- карты с лимитно-заборной информацией;

- акт о приёмке;

- данные из доверенностей;

- ордера на приход.

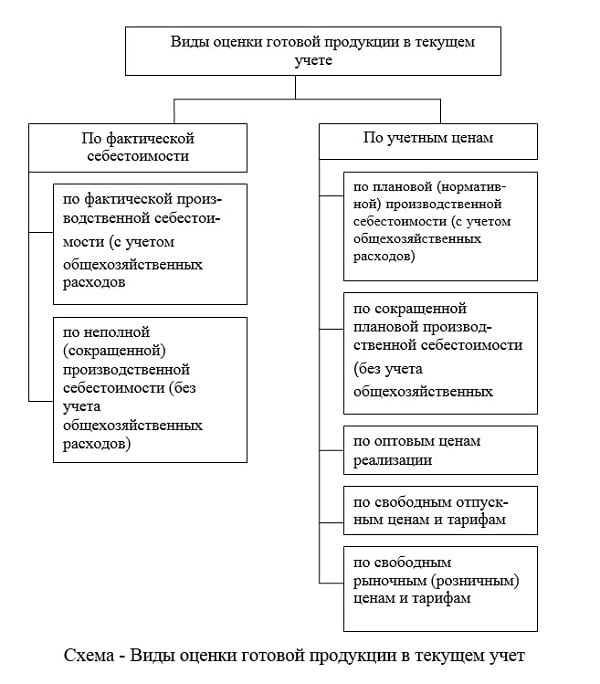

Об оценке производственных запасов

Оприходование ценностей

Когда объект принимают к учёту, то опираются только на стоимость по факту. Руководство терпит определённые затраты по причине приобретения – из них и состоит фактическая себестоимость в итоге. Исключается из результатов подсчёта только сборы в связи с добавочной стоимостью, другие подобные перечисления. Законы РФ подробно описывают исключения. Опираться надо и на методические указания по бухгалтерскому учёту МПЗ.

Любое предприятие работает с фактическими расходами следующих групп:

- Доставка активов до места, где они будут непосредственно применяться, сопутствующие вложения. Сюда же входят траты по программам страхования.

- Перечисления для посредников, через которых были приобретены запасы полностью либо частично.

- Невозмещённые налоги, уплачиваемые в связи с приобретением той или иной единицы товара.

- Таможенные пошлины, другие подобные отчисления.

- Плата за консультации и снабжение информацией во время приобретения товаров.

- Суммы, перечисляемые согласно соглашениям, заключённым с поставщиками.

Оценка материалов во время прибытия

Один из следующих методов может применяться руководством при проведении оценки:

- С учётом тех товаров, которые приобретались первыми.

- По среднему показателю.

- По каждой единице, взятой отдельно.

Один метод можно применять на протяжении одного отчётного периода. Материальные запасы в бухгалтерском учёте – это инструмент, который не терпит резких движений.

Об инвентаризации

Инвентаризация имущества или активов в собственности у организации проводится минимум один раз за 12 месяцев, согласно действующей версии законодательства. Во время этой процедуры выясняют, какое количество активов имеется в распоряжении, используется фактически. Результаты данных измерений сверяются с данными регистров, которые ведутся в бухгалтерском учёте.

Все особенности процедуры инвентаризации определяются индивидуально руководителем. Всё зависит от текущих потребностей предприятия.

Дополнительные рекомендации по учёту ценностей

Министерство финансов России приняло отдельный приказ, где приводятся дополнительные рекомендации для тех, кто занимается бухгалтерским учётом, на малых и не очень предприятиях. Правила контролируют любые сферы деятельности, за исключением кредитных и бюджетных компаний.

Стоимость запасов

Определение стоимости зависит от того, каким способом были получены предметы в том или ином случае: за плату, безвозмездно, как результат производства самого предприятия или в качестве взноса для образования капитала по учёту. Стоимость любых приобретённых материальных ценностей – это затраты на покупку минус НДС и прочие виды возмещаемых налогов. Фактические траты, понесённые компанией, образуют цену продукции, произведённой этой компанией. Общие показатели по рынку определяют цены для товаров, которые приобретены безвозмездно. Он определяется на момент, когда ценности были приняты организацией.

Резерв для снижения стоимости

Резерв образуется на случай, если первоначальная цена товаров снижается либо когда они страдают от преждевременного износа. «Прочие доходы и расходы» — счёт, который используется бухгалтерами в данном случае.

Перемещение ценностей: оформляем документы

Любые операции, связанные с материалами на предприятии, должны оформляться соответствующими документами. Обычно используются первичные учётные разновидности, применяемые для работы бухгалтеров.

Главное требование – тщательно подходить к оформлению бумаг. Обязательно наличие подписи со стороны ответственных работников, а также руководителей. Следы соответствующих объектов в учёте тоже должны присутствовать. На главного бухгалтера и руководителей в структурных подразделениях возлагают ответственность по контролю за исполнением всех требований. Они же следят за таким явлением, как классификация МПЗ в бухгалтерском учёте.

Когда товарные ценности поступают на склад, специалист на предприятии проверяет соответствие между фактическим количеством и тем, что написано в сопроводительной документации. Приходный ордер выписывается, если несоответствия отсутствуют. Ордер оформляется на всё количество товаров, что поступило к хранению. Составление документов – ответственность заведующих на складе, в день поступления, в количестве одного экземпляра. Но бывают и другие ситуации.

- Акт о приёмке материалов составляется, если выявлена разница между фактически отгруженными товарами и информацией из сопроводительных документов. Либо когда эти документы отсутствуют в принципе.

- Акт составляется в двух экземплярах, второй передаётся поставщику.

- Иногда подотчётные лица участвуют в передаче материальных ценностей. В этом случае также необходимо оформление приходных ордеров, согласно общим правилам.

Дополнительная информация об оформлении

Если составляется авансовый отчёт, то к нему должны быть оформлены оправдательные документы. Эта роль обычно передаётся:

- счета и чеки;

- квитанции;

- когда покупки совершаются при помощи населения либо рынков, актуально составление справок и актов.

Накладная на внутреннее перемещение нужна, когда товар переходит из подразделения в подразделение. Отдел снабжения должен выпустить специальные распоряжения. Только после этого оформляются сами накладные.

По методике, описанной выше, оформляется продукция, которая переработана либо изготовлена внутри структурных подразделений. Главное, чтобы процедура отпуска осуществлялась только на основании установленных лимитов. Сверхлимитные отпуски оформляются уже отдельными требованиями.

При расходе ценностей в связи с производственными процессами, а также удовлетворение других нужд предприятия, идёт оформление лимитно-заборных карт. Выпиской данных документов обычно занимается плановый отдел у компании либо отдел снабжения. Бумага оформляется в количестве двух экземпляров. Один вручается получателю, а другой остаётся на складе.

Дополнительно об инвентаризации

Инвентаризация нужна для того, чтобы документально подтвердить не только количество используемых материальных ценностей, но и их состояние к текущему моменту. Есть несколько ситуаций, при которых инвентаризация становится обязательным требованием:

- Когда имущество передаётся для аренды либо на него оформляется выкуп, продажа. Или при реорганизации унитарных предприятий, принадлежащих государству и субъектам РФ.

- Перед составлением отчётности у бухгалтеров за год.

- Если появляется другое материально ответственное лицо.

- Когда выявляются факты хищения имущества либо злоупотребления им, порчи.

- При чрезвычайных происшествиях, вызванных непредвиденными факторами.

Главная цель любой инвентаризации – выяснить, сколько фактически имущества находится в собственности. При этом фактическое наличие обязательно сопоставляется с данными, полученными от бухгалтерского учёта. Отдельно проверяется, полностью ли отражены все текущие обязательства.

Предприятия могут сами решать, сколько раз проводится инвентаризация за отчётный период. Отдельно выбирается дата для мероприятия и список товаров, которые подлежат данной процедуре. Участие материально ответственных лиц – обязательное требование. Кроме того, можно пригласить специальную комиссию для решения данного вопроса.