2-НДФЛ и 6-НДФЛ: в чем разница

Российское законодательство предусматривает различные способы подачи данных о трудовых доходах граждан в виде НДФЛ-2 и 6-НДФЛ по сумме начисленного и удержанного налога с юридических лиц и предпринимателей в обобщенных показателях по всему предприятию.

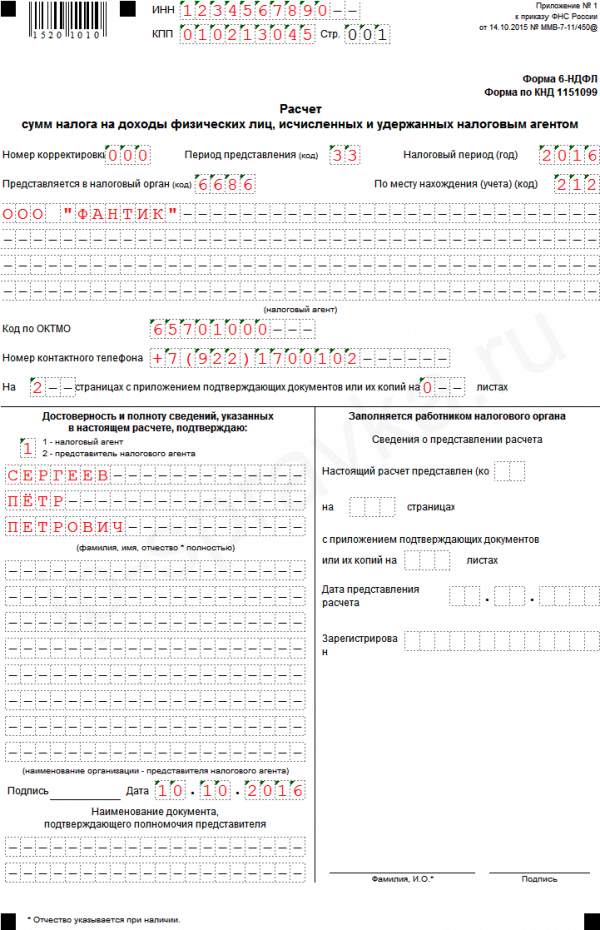

НДФЛ-6 появилась сравнительно недавно, согласно положениям Приказа ФНС №ММВ-7-11/450@, изданного в октябре 2015 года. Новый вид отчетности имеет схожие черты с 2-НДФЛ, предоставляемой по подоходному налогу граждан.

Отличия отчетности

Формы подачи отчета по доходу физлиц, работающих в организации или у частного предпринимателя и отчеты по доходам граждан имеют ряд принципиальных отличий:

- периодичность подачи нового 6-НДФЛ документа – ежеквартальная, а бланки 2-НДФЛ подаются раз в год;

- в новой форме отражены сводные показатели по организации, а в привычном 2-НДФЛ сведения подаются индивидуально по каждому конкретному работнику по отдельности.

Налоговое законодательство разъясняет особенности каждого из отчетов и нюансы по возможным расхождениям, согласовав правила заполнения и расчета несколькими предписаниями. Так, например, отдельным письмом фискального органа, выпущенным в 2016 г., установлено, в чем должны сойтись 2-НДФЛ и 6-НДФЛ и указываются соотношения, позволяющие проверить показатели по налоговым отчислениям двух видов отчетностей.

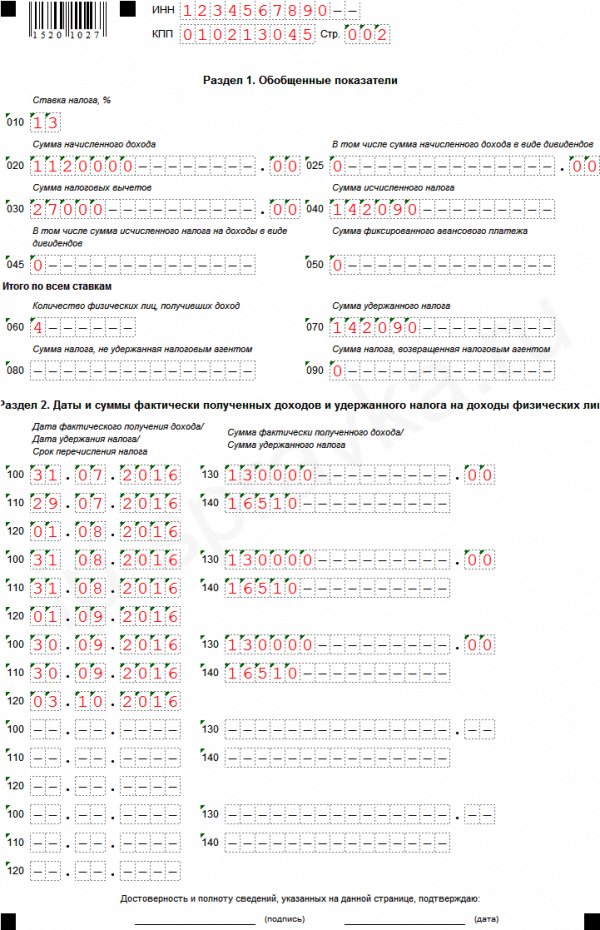

Соотношения между отчетами

Чтобы определить корректность подаваемых сведений, бухгалтер, основываясь на разъяснениях фискального органа, сравнивает значения сформированных отчетных документов. Рассмотрим, как именно это происходит на примере таблицы:

| Данные по НДФЛ-6 (раздел №1) | Показатели по НДФЛ-2 |

| Начисление по доходам | Сумма показателей доходов по конкретным сотрудникам и дивидендам по ценным бумагам |

| Стр. 025 раздела №1 | Сумма показателей по кодам 1010 по НДФЛ2 и Приложения №2 |

| Стр. 040 | Сумма налоговых начислений и стр. 030 Приложения |

| Стр. 060 | Сведения по количеству всех работников по НДФЛ2 |

| Стр. 080 | Сумма показателей по неудержанным налогам и стр. 034 Приложения |

Разница в значениях по формам

При подготовке отчетности для фискального органа 2-НДФЛ и 6-НДФЛ, в чем разница между указанными в двух документах сведениями, позволит корректно заполнить требуемые декларации. Вопрос расхождения заключается в разном значении суммарных удержаний по доходам, отраженным в отчетных документах по НДФЛ по причине того, что часть отчислений из фонда заработной платы в одном отчете отражается в отчетном году, а в другом налоговом отчете – сумма перетекает в новый отчетный период.

Исправления вносить и подгонять цифры нет необходимости, ведь декабрьская заработная плата выплачивается в январе, что исключает попадание декабрьского налога в строку 070 6-НДФЛ. Положение об этом разъясняется в письмах фискального органа, выпущенных под номерами БС-4-11/22677@ и БС-4-11/23138, в конце 2016г.

Следует понимать, чем отличается 6-НДФЛ от 2-НДФЛ по расчетам налога за декабрь, чтобы произвести правильные расчеты:

- НДФЛ за декабрь не попадает в годовой отчет по 6-НДФЛ;

- В 2-НДФЛ будет отражена сумма по удержанному и перечисленному налогу, вне зависимости от факта удержания нужной суммы месяцем позднее.

В остальном, бухгалтеру рекомендуется придерживаться опубликованных в марте 2016г. отдельным разъяснительным письмам Налоговой службы соотношениях для контроля правильности вносимых в декларации сведений с сопоставлением построчных значений.