Рефинансирование кредита в Райффайзенбанке для физических лиц

В поисках вариантов для рефинансирования кредитов заемщики стараются найти предложение с наиболее выгодными процентными ставками. В 2017 году в этой области безусловным лидером стал банк Райффайзен. Он предлагает клиентам перевести к себе имеющиеся у них займы под единый процент – 11,99% годовых. Рассмотрим подробнее, каким образом можно перекредитоваться в данной финансовой организации.

Содержание

Кто может воспользоваться предложением

Райффайзенбанк рефинансирование кредитов других банков предлагает исключительно физическим лицам. Перекредитация в данном банке для вас недоступна, если вы:

- зарегистрированы как индивидуальный предприниматель;

- являетесь собственником или совладельцем бизнеса;

- работаете адвокатом в частном порядке с собственным кабинетом.

Прочие категории лиц вполне могут попробовать подать заявку на перевод кредитов в Райффазенбанк. У банка довольно много клиентов.

Важно! Ограничение не распространяется на адвокатов и нотариусов, входящих в адвокатские коллегии.

Требования к потенциальному заемщику у банка достаточно просты: возраст от 23 лет, наличие мобильного телефона, официальное трудоустройство не менее полугода непрерывно и возможность предоставить стационарный телефон работодателя. Верхний возрастной порог для заемщиков банк устанавливает в 67 лет. Именно столько должно исполниться клиенту на момент последней запланированной по кредитному договору выплаты.

Условия программы рефинансирования

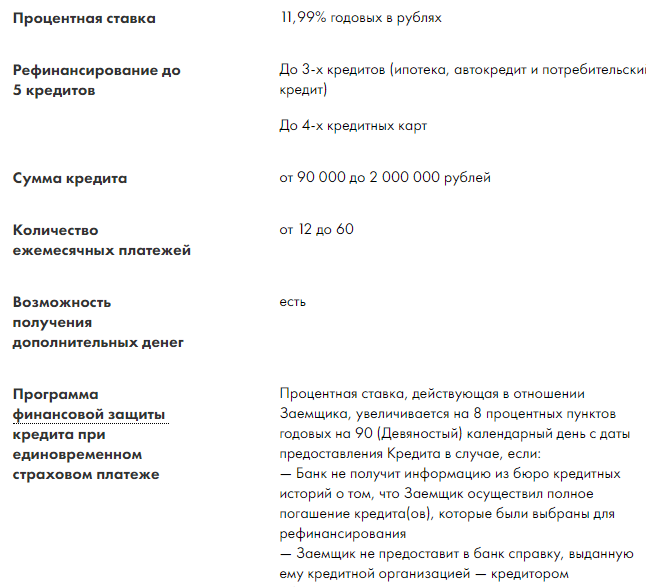

Рефинансирование кредита в Райффайзенбанке для физических лиц производится по фиксированной ставке в 11,99% годовых. Данная ставка действует для любых рублевых кредитов – потребительских, авто, ипотечных, и даже кредитных карт. Также у клиентов есть возможность перевести в рубли взятую в Райффайзенбанке валютную ипотеку. В этом случае минимальный порог процентной ставки составит 9,75% в год.

Программа рефинансирования позволяет клиентам объединить до трех крупных займов (например, ипотеку и пару потребительских кредитов либо потребительский и авто-кредит). Тем, кто хочет рефинансировать кредитные карты, банк дает возможность объединить сразу четыре карточки в один заем. При этом жестких требований к суммам и срокам кредитных продуктов банк не предъявляет. Единственное условие – на момент подачи запроса о рефинансировании по ним не должно быть просрочек.

Важно! При перекредитации вы можете оформить заем на сумму больше, чем имеющаяся у вас задолженность, при условии, что ваша заработная плата это позволяет. Направление расходования «лишних» денежных средств банк не проверяет.

В рамках программы каждый клиент может рефинансировать кредитов на сумму от 90 000 до 2 000 000 рублей. Срок нового займа будет варьировать от 1 года до 60 месяцев (5 лет). При этом, процентная ставка не будет меняться в зависимости от величины займа или срока действия кредитного договора, как в других банках. Однако Райффайзенбанк может поднять ее сразу на 8 пунктов в случае недобросовестного поведения заемщика. К данным случаям банк относит такие, как, например:

- если клиент в течение 90 дней с момента получения нового займа не погасит выбранные для рефинансирования кредиты;

- если заемщик не предоставит банку в срок справки о погашении старых долгов, полученные у предыдущих кредиторов.

Данные условия прописаны в кредитном договоре и оспорены быть не могут. Данные о погашении подлежащих перекредитованию займов специалисты банка запрашивают самостоятельно в Бюро кредитных историй. С учетом скорости обновления информации в этой организации, ясно, что заемщик должен погасить старый кредит сразу же после получения средств по программе рефинансирования. Даже один день задержки в поступлении данных уже повлияет на величину процентной ставки по новому займу.

Вместе с тем клиент обязан предоставить в Райффайзенбанк документы, подтверждающие, что он расплатился со старыми долгами. Если этого не будет сделано, то, даже несмотря на положительный ответ из Бюро кредитных историй, процентная ставка по рефинансированному займу будет увеличена.

Какие документы понадобятся

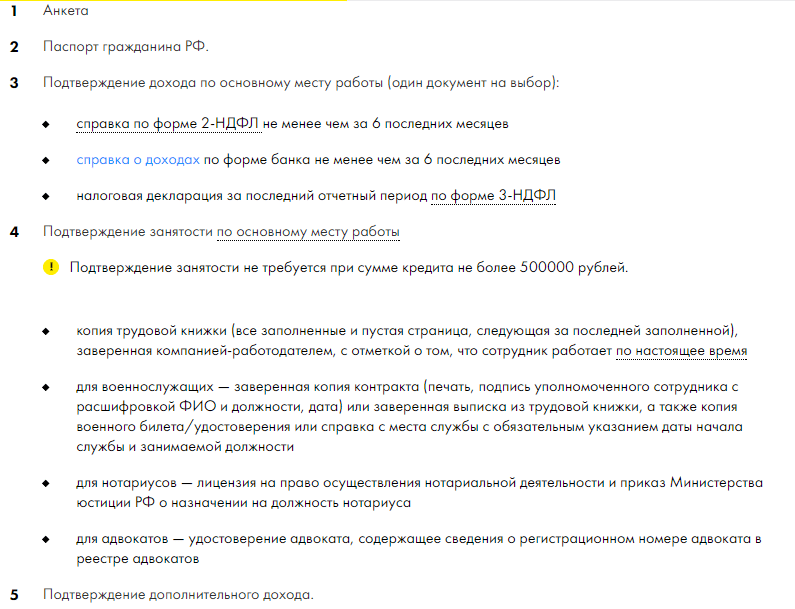

Чтобы оформить рефинансирование потребительского кредита в Райффайзенбанке, потенциальному заемщику потребуется собрать вполне стандартный пакет документов. Перечень представлен на изображении ниже.

Причем, если сумма желаемого займа не превышает 500 000 рублей, ему даже не придется предоставлять в банк копию трудовой книжки или иное подтверждение своего трудового статуса. Достаточно будет следующих бумаг:

- копия российского паспорта (все страницы, даже чистые);

- стандартное заявление-анкета (можно получить в банке или распечатать с сайта);

- подтверждение дохода (один из вариантов): справка 2-НДФЛ за последние полгода, справка по форме банка за тот же период, декларация 3-НДФЛ за последний отчетный период;

- подтверждение дополнительного дохода (при необходимости).

В качестве дополнительного дохода заемщик может показать заработную плату по второму месту работы, пенсию либо доходы от сдачи в аренду имеющегося у него жилья. Справки о зарплате банк принимает как в стандартном виде, так и по собственной форме. Скачать бланк для заполнения можно на сайте, в разделе с описанием программы перекредитования.

Если потенциальный заемщик получает заработную плату на счет в Райффайзенбанке, справку о доходах он может предоставить не за последние полгода, а всего за три предшествующих подаче заявки месяца. Причем это касается тех клиентов, которые перевели зарплату в данный банк самостоятельно. Если же ваш работодатель обслуживается в данном банке в рамках зарплатной программы, для рефинансирования достаточно всего двух документов – анкеты и паспорта. Данные о ваших доходах и трудоустройстве в этом случае банк получает, можно сказать, из первых рук.

Важно! Чтобы провести рефинансирование ипотечного кредита в Райффайзенбанке, возможно, потребуется дополнительно предоставить документы на заложенную недвижимость. Однако в открытых источниках банк таких требований не заявляет.

Как воспользоваться услугой

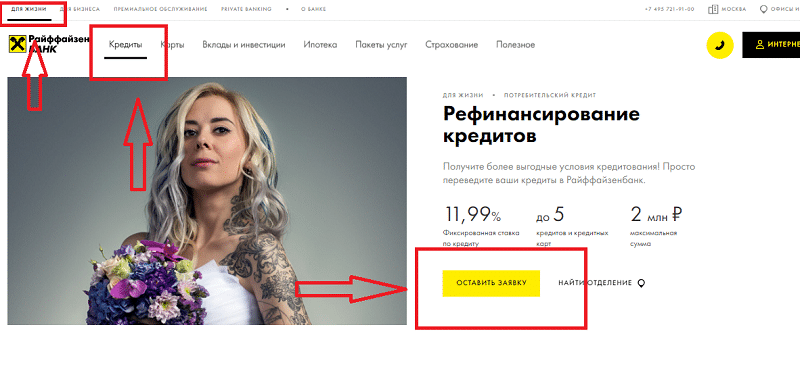

Чтобы получить подробную консультацию и предварительную оценку собственной способности к рефинансированию, можно подать заявку через сайт банка Райффайзен. Для этого необходимо:

- на главной странице сайта в верхнем меню выбрать пункт «Для жизни»;

- на новой странице в представленном списке найти раздел «Рефинансирование кредитов…»;

- нажать на желтую кнопку «Оставить заявку» под названием раздела.

Перед вами откроется форма, в которую необходимо будет ввести свои ФИО, пол, дату рождения и контактные данные. Затем на оставленный вами номер сотового телефона придет СМС с кодом подтверждения заявки. Введите его в соответствующее поле и подтвердите запрос. В течение часа после отправки с вами свяжется специалист банка.

Совет: для получения более подробной и предметной консультации, можно одновременно с подачей заявки отправить копии имеющихся у вас документов на электронную почту банка – info@riffeisen.ru.

Жители Москвы и Московской области могут заказать приезд кредитного специалиста на дома либо по месту работы. Однако эту услугу стоит оформлять в том случае, если кроме вас имеется еще несколько лиц, потенциально заинтересованных в приобретении кредитных продуктов данного банка. Ну а самый простой и верный вариант – обратиться в ближайшее отделение кредитной организации сразу с полным пакетом документов. В этом случае вы сможете сразу заполнить заявление-анкету, рассчитать примерный платеж по будущему займу и задать все интересующие вас вопросы специалисту.

Важно! Заявки, оставленные в отделении банка, рассматриваются в срок от 1 до 3 рабочих дней. В случае положительного решения специалист свяжется с вами.

Нюансы перекредитования в Райффайзенбанке

В классическом варианте процедура рефинансирования обладает следующими особенностями:

- клиент не получает денежные средства на руки;

- новый банк самостоятельно переводит финансы в счет погашения по имеющимся займам;

- переоформить кредит можно только в рамках суммы, указанной в старом кредитном договоре.

Перекредитование потребительского кредита в Райффайзенбанке несколько отличается от классической схемы. Так, заемщик может получить любую сумму, на которую у него хватит доходов. Естественно, она не может быть меньше, чем размер задолженности по займам, подлежащим рефинансированию, но это единственное ограничение.

Кстати, оценить свои возможности вы можете на сайте Райффайзенбанка. В разделе с описанием программы рефинансирования среди требований к заемщику указан его желаемый минимальный доход. Сопоставив его со своей заработной платой, вы сможете понять, насколько реален для вас новый кредит. Требования к доходу разнятся для каждого региона, поэтому не забудьте установить в шапке сайта место вашего проживания.

И вторая важная особенность перекредитации в данном банке – заемщик получает деньги лично. По вашему желанию, вы можете забрать сумму нового кредита наличными либо зачислить их на специально открытый в Райффайзенбанке счет. Банк не отслеживает, каким образом вы будете тратить заемные средства. Но, как уже было сказано выше, в случае, если в течение 90 дней им не будет получено подтверждение того, что старые кредиты погашены, условия пользования новым займом изменятся.

Важно! В случае просрочки ежемесячного платежа банк будет начислять на сумму задолженности пеню в размере 0,1% в день.

Немного об ипотеке

Кредит на жилье, оформленный в рублях, подлежит рефинансированию по той же схеме, что и прочие займы: потребительские, авто-займы и кредитные карты. Но если у вас имеется ипотека, взятая в валюте, вы можете перевести ее в рубли. Правда, по такой схеме допускается только рефинансирование ипотеки Райффайзенбанка. Валютные кредиты на жилье, оформленные в сторонних организациях, под данную программу не попадают.

Важно! Перекредитование валютной ипотеки проводится банком по фиксированной ставке в 9,75% годовых.

Райффайзенбанк предлагает две схемы оформления перекредитации валютной ипотеки:

- взятие нового ипотечного кредита на покрытие старого;

- изменение условия действующего кредитного договора.

В первом случае процедура получения займа будет проводиться обычным образом. Банк будет заново оценивать реноме заемщика и предмет залога, проводить андеррайтинг и т. д. Во втором варианте к действующему кредитному договору будет составлено дополнительное соглашение о смене валюты кредита и пересчете суммы по курсу банка. Никаких документов заново собирать не придется.

Что выгоднее – каждый заемщик решает для себя сам. Составление дополнительного соглашения позволяет сократить время прохождения процедуры. Зато при оформлении нового кредита клиент получает возможность увеличить срок пользования займом, сократив тем самым свою ежемесячную долговую нагрузку.

Какую бы схему оформления вы ни выбрали, рефинансирование валютной ипотеки допускает получение нового кредита в сумме, строго равной остатку задолженности по старому займу. Возможностей занять дополнительные средства в этой ситуации банк не предоставляет. Также стоит отметить, что валютную ипотеку нельзя объединить для перекредитования с другими займами, даже взятыми в той же валюте и в том же банке.

Для оформления рефинансирования валютной ипотеки вам следует обратиться напрямую в отделение Райффайзенбанка к кредитному специалисту. С учетом нестабильного курса валют и изменения стоимости объектов недвижимости, каждая такая заявка разбирается индивидуально. Для получения более развернутой и предметной консультации стоит взять с собой действующий ипотечный договор, а также документы на заложенный объект недвижимости.

Совет: для получения более подробной информации о действующих программах Райффайзенбанка, вы всегда можете позвонить в службу его клиентской поддержки. Номер 8-800-700-91-00 бесплатен для жителей всех регионов РФ и работает круглосуточно.