Заработок на кредитных картах

Многие банковские организации предлагают своим клиентам в дополнение к уже имеющимся услугам кредитные карты. Не спешите отказываться от этого предложения. С помощью кредитки, если грамотно подойти к ее использованию, можно не только создать себе финансовый запас на случай непредвиденных расходов, но и получить небольшой доход. Рассмотрим подробнее, как заработать на кредитной карте.

Содержание

Возможные варианты заработка

Оговоримся сразу – заработать миллионы с помощью манипуляций с кредитными картами вряд ли получится. Но небольшую прибавку к зарплате обеспечить вполне реально. Для этого можно воспользоваться одним из следующих методов:

- тратить средства на жизнь с кредитки, а свои инвестировать;

- подключить к карте программу кэшбэка;

- использовать разнообразные клубные предложения (накапливать мили для покупки авиабилетов и т. д.).

При желании и некоторой аккуратности в ведении бюджета, можно совместить указанные способы и приумножить таким образом итоговый доход. Поговорим о каждом из вариантов более подробно.

Кэшбэк с покупок

Многие банки дополняют свои кредитные карты программой кэшбэка. В ее рамках на ваш счет будет возвращаться определенный процент от потраченных с кредитки средств. Механизм возврата может быть различным. Например, известная всем программам «Спасибо» от «Сбербанка» предполагает возврат определенного процента от потраченной суммы в виде бонусных баллов, которые потом можно использовать в ограниченном количестве магазинов. Банк «Тинькофф», в отличие от «Сбера», просто начисляет пользователю на счет часть израсходованных им средств и никак не ограничивает их дальнейшее применение. Естественно, второй вариант более выгоден для тех, кто решит заработать на программе кэшбэка.

Механизм получения дохода будет следующим:

- храните зарплату на дебетовой карте;

- все покупки и счета оплачивайте с кредитки (через интернет-банкинг и терминалы эмитента карты);

- в конце каждого дня с дебетовой карточки перечисляйте на кредитную сумму, равную объему дневных расходов.

Таким образом, вы будете получать «премию» от банка-эмитента кредитки за каждую совершенную расходную операцию, и при этом не выйдете за пределы кредитного лимита. Если гасить возникший долг сразу же в конце дня, то и процентов за использование заемных средств можно не опасаться. Как правило, у каждой из карт подобного рода имеется льготный период, в течение которого можно расходовать средства с них бесплатно. И этот период явно больше суток.

Итог: в конце месяца у вас на кредитном счете вдобавок к заемным средствам накопится некоторая сумма кэшбэка, которая будет расцениваться банком как ваши личные средства. В зависимости от условий действия кредитки, на нее даже может начисляться небольшой процент, что тоже может быть рассмотрено в качестве дохода.

Инвестирование собственных средств

Очень часто можно встретить советы, как заработать на банковских картах, инвестируя собственные средства. Как правило, рекомендуют следующую схему:

- заводим кредитную карту со льготным периодом около 50 дней;

- открываем накопительный счет в удобном для себя банке;

- при получении зарплаты переводим ее на накопительный счет;

- в течение месяца расходуем деньги только с кредитки;

- при получении следующей зарплаты полностью гасим образовавшийся долг;

- разницу (если будет) также переводим на накопительный счет.

Важно! Задолженность следует гасить полностью, не ограничиваясь минимальным платежом.

В итоге к концу каждого месяца у вас будет иметься небольшой доход за счет процентов, выплаченных банком по накопительному счету. При этом затрат на использование кредитки вы не понесете, поскольку образовавшийся по ней долг будет погашен в течение льготного периода. Однако, чтобы эта схема действительно была выгодной, следует учесть несколько важных нюансов.

Важные аспекты схемы

Любая кредитная карта – это большой соблазн. Чтобы не вгонять себя в долги и действительно получать прибыль от использования описанного выше метода, следует заводить кредитку с лимитом, не превышающим ваш ежемесячный доход. Лучше даже если лимит будет на 3—5 тысяч меньше вашей зарплаты, поскольку с дебетовой карты, так или иначе, при поступлении средств придется снять немного наличности на повседневные расходы.

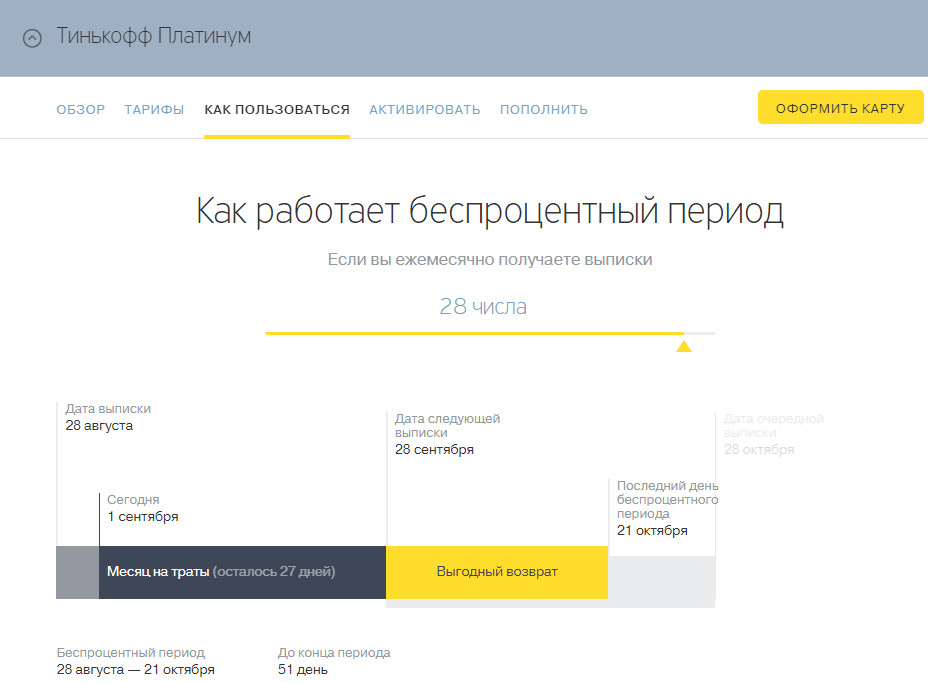

Следующий важный момент – беспроцентный период кредитной карты. Чтобы схема работала, он должен составлять от 1,5 до 2 месяцев. Так вы будете защищены от начисления процентов на задолженность в случае задержки заработной платы или иных внезапных финансовых проблем. Но при этом и не успеете расслабиться и отложить погашение долга на неопределенное время.

Важно! Оптимальный вариант – карты со льготным периодом 45—50 дней. Большинству сотрудников заработную плату выдают дважды в месяц, так что у вас будут все шансы закрыть долг по кредитке, не попадая на проценты.

Третье правило заработка – кредитку следует использовать только для безналичных расчетов. Любое снятие наличности с кредитного счета облагается комиссией. Плюс, у большинства банков на снятую сумму сразу начинают начисляться проценты за использование, несмотря на льготный период. Это, особенно на начальных этапах, может свести на нет весь ваш доход от применения схемы.

Старайтесь сразу при поступлении зарплаты снимать с дебетовой карты необходимую для повседневных расходов сумму. В случае если наличность закончилась, можно предложить кому-то из коллег или друзей оплатить их покупки с карты, а с них взять потраченную сумму живыми деньгами. Так вы, по крайней мере, избежите расходов на обналичку.

И последний момент – средства на накопительном счете должны быть неприкосновенны. Во-первых, если вы снимите какую-то часть из них, автоматически снизится ваш доход (большинство финансовых организаций начисляют проценты на минимальный остаток на счете в течение месяца). А во-вторых, вы можете превысить лимит расходов, и вместо заработка навлечь на себя долги по кредитке.

Совет: установите себе максимальный срок, в течение которого вы не снимаете деньги с накопительного счета, или сумму, которую хотите скопить. И постарайтесь следовать этому ограничению.

Использование бонусов

Различные бонусы, начисляемые за пользование кредитными картами, вряд ли могут считаться самостоятельным средством заработка. Они довольно специфичны – не каждому требуется регулярная покупка авиа- или ж/д-билетов. Но если ваша кредитка позволяет делать такие накопления, их стоит использовать в комплексе с одной из описанных выше схем, а может и с обеими сразу.

Важно! При выборе карты следите за тем, чтобы стоимость ее годового обслуживания не превышала максимально доступного к накоплению размера бонусов. Иначе затея теряет смысл.

Советы по выбору кредитки

Чтобы заработок на кредитных картах приносил как можно больше дохода, следует грамотно подойти к выбору этого платежного инструмента. При этом на проценты за пользование заемными средствами можно не особенно обращать внимание, поскольку предполагается, что влезать в долги по кредитному счету вы не будете. Но стоит оценить:

- стоимость годового обслуживания кредитки;

- оплату за дополнительные услуги (СМС-информирование, интернет-банкинг и т. д);

- наличие бонусов от банка – проценты на остаток по счету, кэшбэк, возможность получения скидок у партнеров и т. д.

Общее правило здесь – расходы, сопровождающие пользование кредиткой, должны быть сведены к минимуму. Выбирайте наиболее дешевый из подходящих вариантов, и сразу после получения карты отключите от нее все дополнительные услуги.

Что касается бонусов – оцените, насколько они будут актуальны именно для вас. Возможно, ни скидки на приобретение бытовой техники, ни накопление миль на билеты вам никогда не понадобится. А пользование картой, имеющей такие опции, может обойтись заметно дороже, чем обычной кредиткой.

Если вы являетесь постоянным клиентом какого-либо банка, можно обратиться к нему с просьбой подобрать для вас персональное предложение. Таким способом есть шанс получить или совсем бесплатную кредитную карточку, или карту с минимальной комиссией за обслуживание. Также многие финансовые организации предоставляют льготные кредитки для своих зарплатных клиентов. Условия их получения следует уточнять у банковского менеджера, закрепленного за вашим работодателем.

Кстати! Активное использование кредитных карт, пусть и для заработка, поможет вам изменить к лучшему свою кредитную историю.