Как вести учет бензина по топливным картам

Если в коммерческой деятельности фирмы используются транспортные средства, это предполагает необходимость приобретения горюче-смазочных материалов (ГСМ). Задача заключается не только в их рациональном выборе и покупке, но и в последующем учете. Одним из инструментов ведения бухгалтерии в этом направлении является топливная карта. Эта статья о том, каким образом обеспечить грамотный и рациональный налоговый и бухгалтерский учет топливных карт.

Содержание

Преимущества использования топливных карточек

Топливная карта – удобный тип расчета, используемый как крупными предприятиями, так и частными лицами. Рядовые граждане также могут рассчитывать на оплату горючего и масел посредством этого пластика и получить различные бонусы и cash back. В связи с этим отсутствует необходимость подвергать себя опасности, нося в кармане крупную сумму наличных денег. Кроме того, карта позволяет получать ГСМ со скидкой, ее размер зависит от конкретных условий карты и типа АЗС, на которой происходит заправка. Что касается юридических лиц, то для них предусмотрены очевидные достоинства пользования этим продуктом:

- Полный контроль расчетных мероприятий за определенный объем топлива на предприятии. Провести наблюдения можно в режиме онлайн в персональном кабинете. В итоге каждый руководящий специалист может просчитать, какое количество топлива и денег было потрачено водителем.

- Удобная система оплаты. Можно провести заправку с помощью топливных карт на любой автозаправочной станции, причем использовать то горючее, которое необходимо автомобилю.

- Универсальность решения коммерческих и хозяйственных задач. Благодаря современной расчетной схеме, можно обеспечить решение любых задач, связанных с заправкой.

- Экономическая выгода. Приобретение специальных пластиковых карт на топливо способствует возврату налога на добавленную стоимость и полному сокращению расхода бюджета организации.

- Рационализация формирования себестоимости продукции. У предприятия имеется возможность включения цены ГСМ в расчет себестоимости продуктовых единиц фирмы.

- Экономия денег посредством получения различных скидок и бонусов. В настоящее время этот аспект является как никогда впечатляющим, что связано со сложностью экономической ситуации на территории страны.

- Оказание полноценной информационной поддержки со стороны персонального менеджера. Помощь в оформлении топливных карточек. При этом они гарантированы для каждой компании, как и профессиональный подход со стороны работников.

Главное преимущество владения предприятия картой – возможность расчета денег, потраченных сотрудником (например, водителем) на топливо или другие расходные материалы. Отчет можно получить в персональном кабинете, он будет содержать сведения о том, когда, где и на какой объем произошло пополнение автомобильного бака. В итоге скрытие расхода на ГСМ для водителя будет невозможным, и денежные средства организации не пройдут «мимо кассы». Современная тенденция такова, что все большее число предприятий переходит на безналичные вариации расчетов с АЗС и прочими структурами, так что обретение такой карты будет действительно выгодным.

Особенности получения пластика

Для того чтобы обрести этот пластик, необходимо сделать обращение в подразделение, специализирующееся на выдаче и учете подобных карточек, в целях последующего заключения соглашения. Важно обязательно проверить, чтобы в перечне документов фигурировало приложение, в котором содержится список автозаправочных пунктов, осуществляющих заправку по карте. Суммы, которые были переданы топливной организации, представляют собой предоплату за горючее. Следует приготовиться к тому, что за изготовление карты берется определенная сумма.

Тонкости отражения покупки карты в БУ предприятия

Для грамотной записи проводки, подразумевающей учет бензина по топливным картам, необходимо иметь на руках накладную, и в конце месяца происходит суммирование цен с прочими расходными направлениями. В рамках проводки обычно отражаются следующие моменты:

- деньги, которые требуются для производства и покупки карты;

- налог на добавленную стоимость и его размер;

- стоимость карточного продукта, списываемая в статью расходов.

Как можно заметить из перечисленных особенностей, сотрудник организации будет получать на расчеты в АЗС не наличные средства, а карточку. Однако ведение учетных операций все же является желательным. Их организация может быть осуществлена на базе специального учетного журнала. Унифицированной формы этот тип документации не имеет, однако определяется она каждой организацией индивидуально. В рамках этой бумаги могут быть отражены следующие моменты и операции:

- дата, когда представитель получил фирменную карточку;

- дата, в рамках которой пластик был возвращен руководству;

- марка автомобиля, не подлежащего заправке по карточному продукту;

- номера авто, выданные представителями ГИБДД;

- ФИО и персональная подпись водителя;

- прочие параметры, учитываемые непосредственно руководством.

Общий порядок мероприятий по приобретению ГСМ

На порядки оказывают влияния варианты расчета и типы реализации топлива. Правила отпуска топливных ресурсов регулируются посредством специальной инструкции. Таким образом, согласно п. 7.1 этого документа, реализация продуктов нефти осуществляется на основании соглашений, составленных между сторонами, или за наличность.

Разновидности и вариации безналичных расчетов за ГСМ

В настоящее время, если рассматривать строго безналичные расчеты за топливные ресурсы, можно выделить несколько наиболее популярных направлений:

- специальные ведомости;

- учетные талоны;

- пластиковые топливные карты.

Рассматриваемые нормативы имеют место быть в п. 10 Правил 1442, согласно которым осуществляется расчет за реализованные продукты нефти.

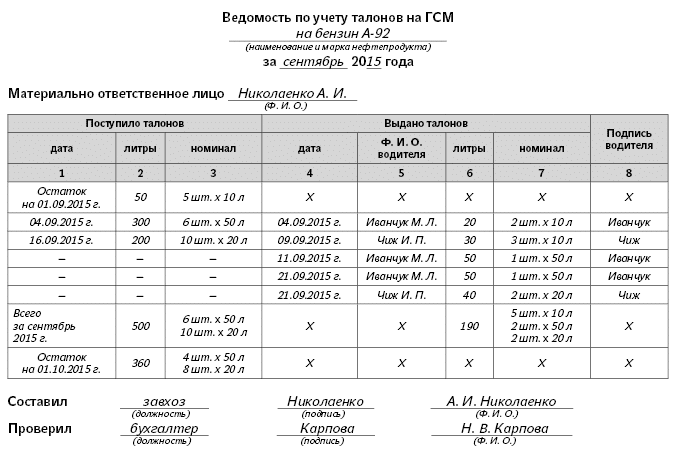

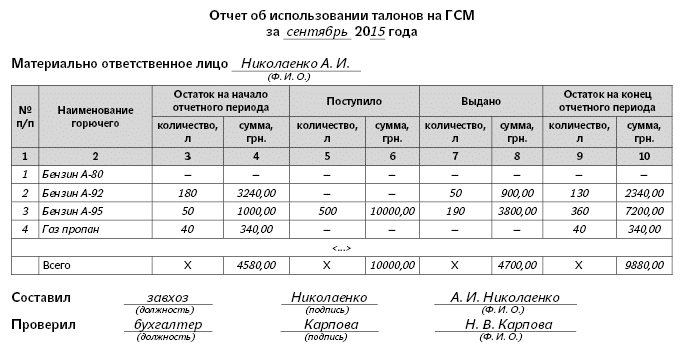

Использование ведомостей и учетные действия

Все мероприятия фиксируются договорами, которые заключаются между реализатором (АЗС) и потребителем (компанией). Факт отпуска топлива подлежит отражению в ведомости по форме №16НП. А путевой лист, имеющийся у водителя, обязательно содержит информацию об объеме отпущенного топлива и его марке. На базе законодательных документов не реже раза в месячный период производится выписка сводных ведомостей-счетов для каждого предприятия. Данная бумага содержит сведения о суммарной цене материалов исходя из конкретных марок.

Особенности отпуска продуктов по талонам

Это еще один распространенный вариант реализации продукции. Талон – это особый документ, взятый на определенных условиях. Он является своеобразным подтверждением права на покупку объема ГСМ. Так, талон являет собой тип документации, подтверждающий правомочие покупателя на приобретение топлива. Оно хранится на заправке, пока не будет использовано для заполнения бака автомобиля предприятия. Талон – это не средство платежа, а лишь доказательство факта оплаты.

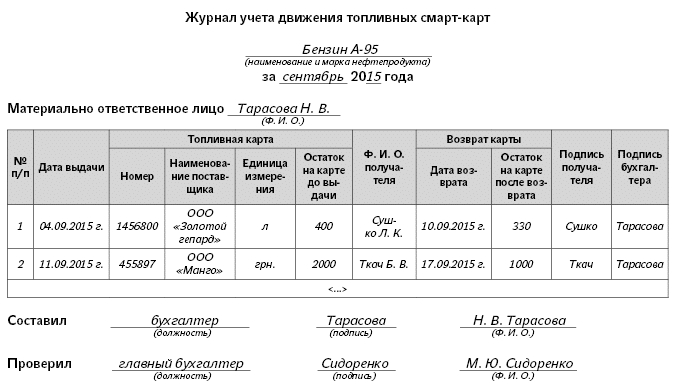

Топливные смарт-карты и достоинства их применения

Эти продукты являются уникальными и представляют собой пластик, который имеет встроенный чип (микропроцессор). На нем отображаются сведения о некоторых ключевых моментах, которые пригодятся для коммерческой деятельности фирмы:

- объем продуктов нефти, которые могут быть проданы на заправке;

- также может присутствовать и другая информация для осуществления расчетных мероприятий.

В связи с этим можно сделать вывод, что этот пластик – лишь технический инструмент учета, а не платежное средство или кредитка.

Вести учет топливных карт в бухгалтерии – значит упростить процесс ведения бухгалтерской деятельности и способствует экономии времени и денег руководства фирмы. Топливные карты классифицируются по двум направленностям:

- денежные продукты – они включают в себя сведения о сумме, зачисленных на условный счет организации, а также позволяют покупать любые марки горюче-смазочного сырья и сопутствующих товарных позиций и сервисов в рамках АЗС в соответствии с лимитом денег, традиционно отпуск продуктов производится по рыночной стоимости, которая установлена на момент заправки;

- литровые элементы – по данным пластиковым продуктам можно узнать информацию о количестве литров ГСМ, которые предварительно оплачены организацией, но отпуск ГСМ осуществляется не по рыночной цене, а по стоимости, указанной в договоре, такие карточки классифицируются по типам ГСМ (A92, A95 бензин, А95 Евро, дизельное топливо).

В рамках соглашения, заключаемого между сторонами, предусмотрено требование, связанное с использованием и хранением топливных карточек, а также с видом карты, условиями заправочного процесса, порядком расчетных мероприятий, лимитом расходов, перечнем заправок, которые могут обслуживать данную карту. Также содержится информация о моменте, в который произошел переход прав собственности.

Каковы аспекты учета

Определенного порядка учетных действий по картам не имеется. Например, осуществляется учет с применением счетов «Материалы» — 10, «Касса» — 50, «Расчеты с подотчетными лицами» — 71. Эксперты считают, что такой порядок учета не совсем корректен. Это связано с несколькими факторами:

- на 10-м счете карточки могут подлежать учету по элементу «прочие материалы» как объект МПЗ, а согласно Положениям бухучета, к ним относятся активы, применяемые предприятием в качестве средств или предметов труда, которые сами по себе представляют определенную ценность;

- на 50-м счете происходит учет по субсчету 50-3 «денежная документация», при этом документы должны давать право на получение товарной позиции по всей номинальной стоимости, удостоверять право на обретение услуги, содержать сумму, возможную для трат на приобретение товаров;

- на 71-м счете происходит обобщение информации, которая связана с расчетами по величинам, выданным под отчетность, т. е. по факту работник не получает никакой наличности, поэтому такой учет ГСМ по топливным картам также не может считаться корректным.

Согласно общим нормам и положениям бухгалтерского баланса, все издержки, связанные с покупкой МПЗ, включены в фактическую цену, по которой запасы принимаются к учету. Однако многоразовые топливные карточки не могут быть соотнесены с какой-либо конкретной партией топлива. Компания может списать их стоимость на базе ПБУ 10/99 в расходы, которые связаны с классическим видом деятельности.

Возможные варианты проводок в бухгалтерии при покупке топлива и смазочных материалов

Проводки и операции, описываемые в рамках бухгалтерского баланса в процессе учетных мероприятий по закупкам топлива, могут выглядеть следующим образом:

- перечисление денег на оплату карточки для покупки топлива – Д60К51;

- отнесение стоимости пластика на расходные направления – Д20 (26, 44) К60;

- Д19К60 – операция отображает факт учета налога на добавленный показатель стоимости с цены карт;

- проводка Д68К19 подразумевает принятие налога на добавленную стоимость к вычету;

- Д60(2)К51 – внесение предоплаты за товары на АЗС, в частности – ГСМ;

- Д10-3К60-1 – операция говорит о том, что топливо, которое было приобретено, принято к учетным мероприятиям;

- Д60-1К60-2 – зачтена предоплата по топливным ресурсам;

- Д20 (44, 26) К10-3 – операция, характеризующая списание израсходованного топлива.

Таковы основные проводки, составляемые при учете топливных затрат по пластиковым карточкам. Таким образом, в бюджете предприятия исключены различные ошибки и перерасход ресурсов, благодаря использованию системы топливных карточек, которые подлежат тщательному и детальному отслеживанию со стороны управленцев. Грамотное применение подобных карт обеспечит колоссальную экономию и отсутствие ошибочных сведений в рамках ведения бухгалтерского учета.